社区电商的底色:阿里橙还是美团黄?

-

-

类目:电商运营

-

联系人:

-

微信号:

-

Q Q 号:

-

手机号:

-

浏览量:

552

【商户信息】

【货源详情】

社区电商的底色:阿里橙还是美团黄? 形成一个窗口,天气、位置、人缺一不可。无论是短视频还是直播,总会有一些线索在风口形成之前提醒人们。

今年6月,一些风投和龙头企业瞄准社区电商领域,频频出手。

《城市生活》C轮融资2亿美元刚到,其次是《繁荣优化》和《十社》,也收到了融资。滴滴前脚试点“橙心优化”,美团后脚推出优化服务。

短短一个月时间,社区电商领域变化频繁,实属罕见。资本嗅觉灵敏,不难看出各企业在社区电商领域的远大抱负。

风声鹤唳,反应趋势在变。鼓声越来越大,一场大战即将发生。

供需现状

从南京苏宁总部出发,向西北方向开了一个小时,来到安徽一个叫“来安”的小县城。

2017年7月,苏宁易购在这里开设了第一家“零售云”店。开业那天,百货商店挤满了人。50万人口的县城,一天为苏宁易购创造了320万的销售额。

来安并不特殊。在电子商务行业,市场力量的下沉是显而易见的,只要企业运作得当,就能产生巨大的经济价值。

一年后,品多多从五环外起步,进入美国纳斯达克,开盘上涨40%,成为抄底的第一股。这两年渗透率和GMV飙升,把JD.COM甩在后面,月直播用户数突破4亿,几乎和淘宝持平。

谁知道,2020年初,国内疫情爆发,整个电商行业不断波动,低端市场严重受挫。平台、厂商、消费者无法当场联动,上游工厂倒闭,下游渠道冻结,中间物流环节严重受阻。

在危急的情况下,“猫狗争狮”等电商巨头迅速调整策略,推出O2O,让店铺“在线”,利用在线直播、社区、云店员等方式在线转移用户的消费需求。

另一方面,借助直播配送等渠道,在供应方努力帮助商家和农民开拓产品销售,连接供需双方。

两边通道打开后,效果显著。从2月份的带货直播结果来看,淘宝、品多多、Aauto rapper等平台已经帮着卖过几次农产品了。其中成都金堂不知道丑橘在北电只卖了5个小时,销量超过40万斤。

事实证明,人们的消费需求只会转移,不会消失。

疫情切断了线下联系,客观上减少了低线城市人群对网购的熟悉时间,从而培养了新的消费习惯,不仅加强了大家之间的线上联系,也让整个电商市场更大更多元化。

在“不联系”成为当今热门词汇的同时,人们对商品配送到商店、家庭和城市的需求进一步增加,为终端物流开辟了新的市场缺口。

商机出现,“后疫情时代”消费需求吃紧,工厂农场也在努力弥补停产损失。在两者的叠加下,时机已到,“社区电商”再次摆上台面,导致了近期的投资热潮。

两股力量疯狂看文章。没有一个巨大的平台,他们怎么能在中间匹配呢?

目前市场上有考拉选择、美食享受、迪劳、十社、邻里一、社区音乐、繁荣优化、每日淘等10多个社区团购平台。

其中有很多知名的VC平台,但客观来说,每个平台壁垒分明,行业集中度低,没有一个玩家做到了规模化。单个平台辐射范围最广,但也就10个城市以上。

行业没有巨头,VC随便进。在社区电商平台的建设上,各方势力都不想落后:VC站在中小平台后面,促使其疯狂扩张;传统电商巨头有供应链优势,要沉底;当地的

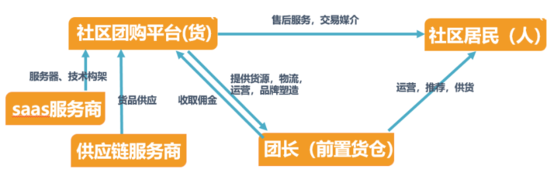

2016年,一家名为“你、我、你”的水果公司,因为生鲜产品的按需性和易腐性,客观上要求即时配送,引发了社区电商属性。

于是你我分区域分发,在社区内招聘区长,建立私人域流量的平台流量池,用提成拉的区长代替平台完成线上消费的招聘、挽留、营销、绩效等诸多步骤,从而发展出以“区长经济”为核心的社区团购模式。

一落地就硕果累累。除了客户获取成本大幅下降外,客户订单的稳定性和数量级也得到了提高,成熟客户的回购率可达14次/月。

但是社区电子商务初期投入巨大,各方面都有制约。后端在产品选择、物流和仓储方面有困难,而前端则受到店铺布局和即时配送的困扰。两边都需要编程和缩放。

中小平台在这方面基础薄弱,仅靠外部投资难以实现自主造血。长期来看,投资巨大,资金链容易断裂。

去年7月,生鲜社区电商平台代罗博完成了6.3亿元人民币的A系列融资。三个月后,发现资金被切断,拖欠货款和员工工资。烧钱的速度惊人。

同时,小区电商领域的玩家,如赖账的、松鼠的、邻居的、你我的,也陷入了减费、减店甚至被收购的泥潭,其中有一些平台直接倒闭。

这并不奇怪。目前中小平台规模较小,融资轮多集中在B轮之前。他们虽然领先,掌握了一些“稳定的、高价值的社会关系链”,但必须满足社区的集中性和连续性。购物需求、供应链、物流、空间分配等等

力,一个也不能缺。而这恰恰是传统电商巨头手里的护城河。新的赛道能促进业绩增长,传统电商巨头要凭借供应链优势入局社区电商,不算难事。但要摘到桂冠,还需进一步本地化。

从2018年下半年开始,京东、苏宁、拼多多、阿里等多家巨头纷纷入局社区团购。拼多多投资了虫妈邻里团,阿里两次参投十荟团,京东和苏宁自己下场做了蛐蛐购、友家铺子和苏小团。

同样是入局,各家的打法却不一样。

苏小团的“区长经济+独立APP+苏宁小店”模式借鉴了“你我您”;阿里驿站团购喊出“好吃不贵,次日送达,售后无忧”的口号,背后靠的是天猫超市、盒马和菜鸟驿站等打配合;而京东除了在商超领域的积淀优势之外,其自建物流体系对于用户体验的提升,也是一大亮点。

三家各有特色,不过社区电商讲究区域化、差异化和精细化,不同地区的消费者的消费习惯和饮食习惯不尽相同。传统电商追求的标准化流程容易尾大不掉,往往并不适用。相比之下,消费者更喜欢有本地服务优势的平台。

自然而然的,滴滴、美团、沃尔玛、永辉超市、物美、步步高等本地生活服务企业,开始涉足社区电商领域。

指点江山

今年大年初五,家家户户都因为疫情原因,在家自主隔离,消费需求压抑堆积,却苦于没有店家“送货上门”,电视上屡屡爆出某某地区物资不足的新闻。

看到这个情况之后,步步高超市率先以“区长经济”模式推出“小步到家”业务。“微信群+小程序”下单服务随后上线,一小时内地区接单量突破1000+。

实实在在的数据背后,是疫情引申而出的新商机。

原本传统电商的发展,已经催化了一部分消费者对商品到店、到家、同城配送的需求,疫情爆发和“无接触”服务的时兴更是对各家“最后一公里”宅配能力提出新考验。

步步高之后,永辉超市、同程旅游(同程生活)、物美(多点拼团)等企业,要么扩大了“到家”服务的规模和力度,要么是直接入场社区团购,从下到上打造平台。

除此之外,不少社区电商平台因为货源、资金等问题限制,也选择将商超企业作为第三方合作机构接入,共享货源、门店或提货点。

今年6月,滴滴推出的“橙心优选”就是如此。

据36氪报道,在整个社区电商运营流程中,不管是物流、仓库还是门店,滴滴都选择了与第三方合作,试点地区也仅支持到店自提,滴滴并未利用自身资源优势送货上门。

到店容易到家难。商超企业在社区电商领域担任多重角色,说明了平台在“到店自提-送货上门-小区自提柜”的末端物流链中,难以兼顾下游。而毛细血管的铺设和完善,往往是平台能否杀出重围的关键。

如此看来,即使四通一达、顺丰等快递行业和速递易、丰巢、1号柜等自提柜品牌不做平台,也能从合作的角度找到新的业务方向和盈利模式。

2019年5月,顺丰针对电商行业,推出特惠仓配,年末又接手了原唯品会旗下的品骏快递。效果立竿见影,第四季度业务量同比增长过半,将“通达系”甩在身后。

所以说,到店也好,到家也罢,这都是在本地生活服务行业的池子里扑腾。如果本地生活的行业巨头要插手社区电商,凭借着本地优势积淀,或许真能在平台搭建上与中小平台、传统电商掰掰手腕。

果不其然,今年6月,美团为社区电商业务成立独立部门,推出“美团优选服务”,数次传出做社区电商独立APP的风声,显得极为重视。

对比中小平台,美团一有充足资金支持,满足供应链搭建需要,二有骑手资源扎根“社区”,同城配送客单价低,本地商家整合度高。如果做社区电商,不仅能靠盘活本地经济获利,还能进一步扩张美团边界。

在本地服务上,美团拥有O2O即时配送优势;在供应链上,阿里B2C物流骨干网络与线下门店越织越密。

社区电商地位微妙,处在阿里、美团各自的核心业务之间。可以说,不管谁拿下社区电商,这都是一个进攻对方的绝佳据点。

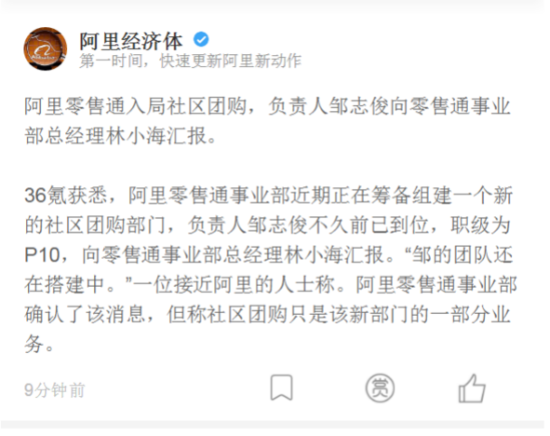

想到这,阿里坐不住了。美团入局社区电商8天后,阿里传来消息,正在筹备新的社区团购部门,接入零售通,届时P10负责人邹志俊直接向零售通总经理林小海汇报。

老对手到了新战场,美团、阿里先后手组建社区团购部门,一个想要巩固本地服务,一个要做线下电商,谁能拿下社区电商这一城,结果可能会改变整合互联网格局。

结语

危机催化市场,促使消费需求和商品产量双双增长,牵动中小平台、传统电商、本地服务企业三方争抢资源。

社区电商平台作为平衡供需两侧的支点,极有可能诞生下个巨头,也可能成为老巨头的续命药方。

为了拔得头筹,美团开启电商化、阿里推进本地化、中小平台持续规模化,大家都攒足了劲,想抢到这个名额。

新的商机出现,往往雷声不断。伴随着部分中小平台开始退出与合并,社区电商的未来形势更加清晰。

无论最后结果如何,可以预见的是,两家以独立部门运作的巨头必不会轻易放手。

美团阿里,必有一战。