6000亿小家电赛道 能否杀出下一个美的与格力?

-

-

类目:电商运营

-

联系人:

-

微信号:

-

Q Q 号:

-

手机号:

-

浏览量:

559

【商户信息】

【货源详情】

6000亿小家电赛道 能否杀出下一个美的与格力? 受疫情影响,大部分行业受损,少数行业受益。其中家电行业非常特殊,——整体表现下滑,但小家电板块逆势上扬。

研究机构怡康的数据显示,2020年前13周,家电行业销售额同比下降47.5%。家电三巨头美的、海尔、格力今年一季度净利润分别下降22%、50%和73%。

与家电整体形成冰与火的趋势。阿里平台数据显示,3月和4月小厨房家电销量分别增长31.3%和31.5%,其中新兴的新品类是增长的核心动力。

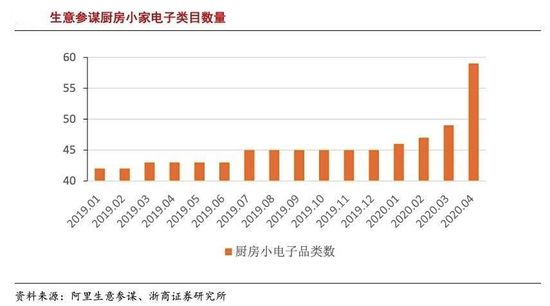

根据阿里业务人员的数据,厨房电器类别下可监控的子类别数量从2019年1月的42个增加到2020年4月的59个。

备注:小家电整体可分为三类:厨卫家电、家用电器、个人护理家电。其中,小型家用电器主要有吸尘器、电加热器、空气净化器等,厨卫电器主要有电磁炉、电饭锅、电烤箱等。个人护理用具主要有电动牙刷、吹风机、眼部护理器具等。

其实这个不难理解。疫情期间,居民居家时间显著增加,多余的时间被很多人用于兴趣开发,其中烹饪比赛是代表之一,小厨房电器的销售增长成为理所当然(根据天猫网上销售数据,Q1 2020年多功能烹饪锅、厨房机、三明治机的营业额分别增长15011%、453%和3353%)。此外,小家电的消毒灭菌也显著增加。但是,家用电器往往需要安装在家里。为了减少疫情期间陌生人之间的接触,对家用电器的需求明显受到抑制。

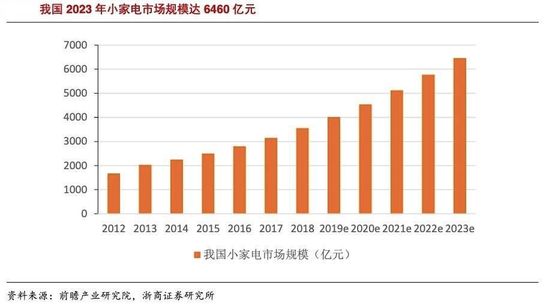

但疫情期间的火与冰只是一个表象,小家电的高速增长早已开始。据前瞻产业研究院统计,2012-2019年小家电行业复合年增长率为13.3%,2019年市场规模为4015亿元。预计2023年市场规模将达到6460亿元。

家电行业看似成熟固化的大车,被小家电的小马拉着往前走。工业部门之间的权衡实际上是由消费趋势变化的基础的迁移引起的,任何工业结构的变化都会吸引无数的企业家和投资者,因为后者是在大的变化中寻找风险投资的机会。

那么到底是哪股力量在推动正在快速崛起的小家电呢?新奖金怎么解锁?面对行业巨头,初创企业有成长发展的机会吗?

#本文为《6000亿小家电赛道,能否杀出新一代的美的与格力?》 Deep Case的删减版,发表于2020年7月16日《虎嗅亲深案》#

1. 小家电迎来网红时代

为什么小家电会着火?

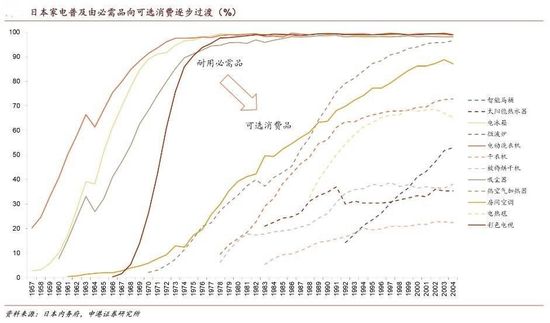

根据信息咨询公司欧睿(Euromonitor)的研究数据,当人均GDP达到3000美元以上时,小家电行业将呈现出快速增长的曲线,因为大部分小家电都是服务于人们提高生活质量的需求,如食品加工、卫生、个人护理等。

与日本相比,我们可以发现,当家用电器成为家庭所需并变得饱和时,小型家用电器开始进入快速发展时期。

回到中国,电饭锅、微波炉等小家电在20世纪80年代开始进入千家万户,但新的小家电大多以高收入家庭为主,没有得到广泛普及。进入21世纪后,小家电行业进入快速发展时期,特别是2008年后,我国人均GDP突破3000美元,小家电普及进一步加快。

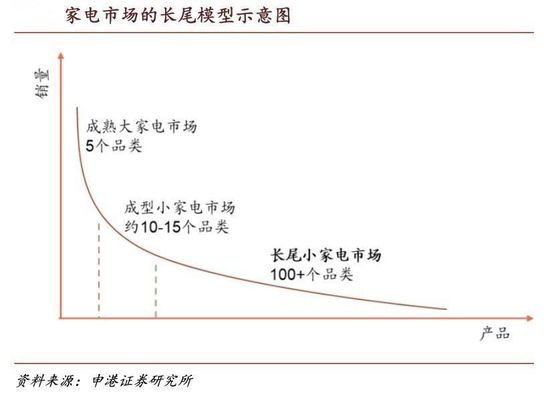

“但在电商成熟之前,小家电行业的渠道才是王道。凭借线下渠道的优势,美的、苏泊尔、九阳(简称“我

波炉、净水机、电烤箱等,几乎都被“美苏九”等巨头所垄断;而尚处新兴状态的长尾品类有100多个,包括空气炸锅、料理机、咖啡机、面包机等,是创新品牌进入市场的切入点。

转机出现在2016年,随着电商渠道基本实现大众覆盖,大牌厂商纷纷开始触网,线上购物低质量的标签也渐渐被撕去,消费者也开始愿意尝试在网上购买高单价的物品。而线上渠道相比线下最大的不同就是用于商品展示的空间几乎无限,小家电巨头几无可能垄断线上渠道。

从数据可以看出,近年来小家电的线上销售占比不断提升,2019年直接超过了线下渠道。奥维云网(专注于智慧家庭领域的大数据公司)预测,受疫情影响,今年小家电的线上销售占比将达到80%。

渠道红利出现后,小家电行业的产品创新和品类创新才有了可能,而创新品牌也才有机会出现。

通过企查查查询发现,经营范围为小家电且处于存续经营状态的企业有40多万家(多为批发零售、维修服务、代加工企业,企业成立数量在2008年和2015年前后有两次明显提速,证明小家电上下游正加速变得繁荣),其中有注册商标和发明专利的品牌厂商有2000多家。

这些新品牌玩家如果一上来就和巨头们在成熟品类里硬碰硬,巨头们即使在线上化方面有所迟疑,但一旦开始布局就能利用规模优势靠价格战把所有新进玩家都给灭了。因此创业者必须采取差异化竞争。

“新玩家一般都是从一些空白的细分品类切入市场的,比如小熊电器最早做的是酸奶机,北鼎起步靠的是养生壶,而新宝股份(小家电领域全球高端ODM龙头)孵化的自有品牌摩飞是用便携式榨汁机和西式多功能料理锅撬动市场的。”华安证券研究所分析师说道。

而这一批借助电商新渠道孵化出来的新玩家,很快又遇到了营销端的红利。

2018年以后,小红书、抖音、快手等新型内容平台强势崛起,直播电商的新玩法也被创造出来,新的流量红利出现,为创新企业提供了一个低成本获客和品宣的新渠道;而且创新厂商还能通过这些双向互动的内容平台获取用户的需求信息,更有的放矢地制定产品研发策略。虎嗅Pro深案例此前发表的《“网红”完美日记,三年成国产彩妆第一,然后呢?》一文中就展现了,完美日记如何凭借小红书和直播电商的红利迅速崛起的。

“在小红书里搜‘吹风机’,前三个里至少有一个是我们。我们的性价比、设计风格、产品调性等都更符合年轻消费者群体的需求。”在创立素士之前,孟凡迪是华为的高级产品设计师,非常清楚当代年轻人需要什么样的产品,“相比而言,长年做百元以下价格吹风机的国内品牌飞科,如果在小红书上做推广,除了说年轻人根本不关心的那些产品性能,还能说什么?”

而且据华安分析师介绍,新兴的内容社交平台,还缩短了消费者购买小家电的决策路径。在线下为王的时代,品牌商通过单向宣传的传统媒体打广告,用户从看到广告产生购买意愿到付诸购买行动,期间的周期可能长达数月甚至数年,而新兴的内容社交宣传渠道,让用户对某品牌种草到购买的决策可以瞬间完成。

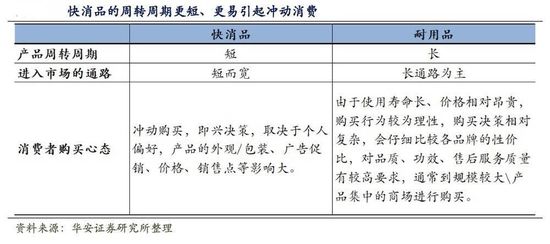

“基于这样的变化,我们认为小家电正从耐消品向快消品转变,其快消品的属性正变得越来越强。特别是那些低单价高颜值的小家电,完全能刺激起用户的冲动型购买。”华安分析师对虎嗅Pro解释道。

“如果用‘绝对-相对’和‘耐用-快消’两个维度画一个四象限,那么大家电就是绝对耐用品,更换周期都在10年以上;传统小家电(电饭煲、微波炉等)属于相对耐用品,更换周期都在5年以上;而这一轮出现的小家电新品类或新产品更多都属于相对快消品,像素士的电动牙刷,两年左右用户就会更换一次。”孟凡迪进一步说道,“当然再怎么快,小家电领域也不可能像啤酒饮料一样绝对快消。”

2. 红利中的爆款逻辑

有了渠道红利和营销红利后,小家电“爆款”不断涌现。与之前完全靠猜市场动向的产品研发逻辑不同,新玩法下的爆款逻辑是研发和营销并行的,而且很多厂商渐渐总结了一套爆款打造方法论。

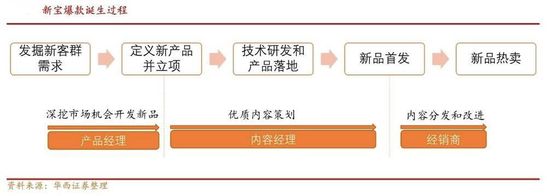

以新宝股份创立的自有品牌摩飞为例,其首先通过电商销售数据和内容平台用户互动数据发掘用户需求,然后由产品经理定义新产品并提炼产品卖点;随后采用专业营销团队,针对产品特点和目标用户需求进行内容精准策划;进而再通过具备一定的内容策划、内容分发和内容改进能力的KOL型经销商进行铺货,在产品销售过程中对内容持续投放引发共振、结合市场反馈改进内容强化营销效果、打造爆款并延长爆款生命周期。

但在具体的执行策略之上,一款新品能不能“爆”,很大程度上要看品牌商是否押对了品类。

“我们投资的小家电企业在选品上一般会有3个要点:1、选择还没有被巨头垄断的新品类(或相同品类的不同生态位),2、这个新品类(或新生态位)有机会成为新一代的大众刚需品类,3、品类本身有智能化的发展趋势。”凯辉基金管理合伙人段兰春对虎嗅Pro说道。

在具体的品类选择上,段兰春介绍其实是有一套方法论的:

第一种情况是选那些还未普及化,但已经得到大众认可的品类,比如戴森发明的无风叶吹风机、飞利浦和欧乐B引入中国的电动牙刷。这些产品一经推出便引领风潮,但数千元的价格让大众消费者望而却步,始终处于近乎奢侈品的定位而无法大众化普及。

但段兰春发现,中国创业者有机会在保证产品品质的情况下把这些品类的价格打下来。“所谓的消费升级不是花更多的钱买更好的东西,而是花更少的钱也能享受好东西。”而这个实现质优价廉的契机,就是中国完善而成熟的小家电供应链体系。

上世纪90年代中国就开始为全世界的家电厂商代工生产,从最早的塑料配件,到后来的电机、芯片等,20多年下来中国已经具备最完备的家电供应链体系,承载了全世界超过60%的家电产量。上文提到的40多万家小家电企业中,有1.5万多家生产制造型的企业,它们构建的供应链体系几乎能提供任何创业者能想到的零部件或加工工艺。

凭借供应链优势,国产创新品牌能把原本价格在2000多元的高端电动牙刷打到一两百元,把价格3000多元的戴森吹风机打到几百元,而且品质接近。“中国创新品牌不一定能做出全世界技术最领先的产品,但一定能做出全世界性价比最高的产品。”段兰春说道。

基于这套逻辑,凯辉基金投资了素士(主攻个护小家电)、yeelight(主攻智能照明小家电)、德尔玛(采取多品类、多品牌、多SKU发展策略)和小卫(目前聚焦洗手机)等小家电创业公司。

据孟凡迪介绍,他们研发的类戴森吹风机的小红桶吹风机刚推向市场时并不被业界看好,但去年的销量突破了100万台,“我们这款产品已经成为了200-300元价位段的销量冠军,在此之前这个价位段是松下和飞利浦的天下”。

第二种情况是能根据用户的需求,在成熟品类上重新定义产品。

以凯辉基金投资的德尔玛为例,在手持无线吸尘器这个品类上,戴森等老玩家突出强调的是吸尘器吸力有多大,可以把多厚的地毯中的脏东西吸出来,但德尔玛的研发团队根据市场需求反馈发现,中国家庭很少用地毯,根本不需要花费更高的研发成本和使用更昂贵的零部件去开发大吸力的吸尘器。

另外,在续航方面,中国家庭大多是中小户型,一次打扫不需要90分钟的超长续航,可能15分钟的续航就足够了,因此在电池容量方面也可以压缩成本。以至于利用充电宝就能为吸尘器充电。基于以上两点,德尔玛开发的手持无线吸尘器的价格相比戴森能打下来80%,同时更符合中国消费者的需求。

最后,德尔玛还在手持无线吸尘器的基础上增加了除螨仪的功能,只要用户把下半部分的地刷去掉,吸尘器就成了除螨仪,实现一机多功能,提升用户的获得感。来自于德尔玛方面的反馈显示,其新推出的手持无线吸尘器5月直播首发,当场就售卖了2万台;另外新推出的蒸汽拖把,3月份在众筹阶段就卖出了18万台,并预计今年清洁类产品整体将销售数百万台。

基于这套重新定义产品的方法论,德尔玛在生活、个护和厨房三大品类都推出了大量“新”产品。

而完全押注新品类(比如酸奶机、刀具砧板消毒机、美容仪)的做法,能否成功打造爆款很多时候要看运气,在段兰春看来这类创新很难总结方法论。

整体上,虽然爆款逻辑创造了增量,让很多新玩家得以发展,但相比传统巨头在传统品类里长久奉行的大单品策略,前者对供应链的要求要更苛刻。

#渠道红利和营销红利背后的供应链会迎来怎样的新挑战?靠爆款策略驱动发展的同时创新品牌们需要付出什么代价?欢迎开通虎嗅Pro会员,解锁全文#

3. 创新品牌能否突围?

依靠电商提供的渠道红利,和抖音等内容平台提供的流量红利,加上自身对产品的重新定义能力,创新厂商们在巨头的射程之外开辟了一片新战场。

虽然创新玩家们没有和巨头在成熟品类上硬碰硬,巨头不太容易利用固有优势打击创新品牌,给了创新厂商以突围的机会。但是新品牌们所依仗的那些渠道、流量和价格红利都是公开的,巨头们也能利用,而且巨头们有资金优势,可以通过大笔投入快速追赶新品牌们。

而新品牌们依仗的产品研发能力,也很难构建足够深的护城河。据业内人士介绍,即使这些互联网品牌们申请了专利也无法阻止追赶者的模仿,因为那些供应链企业有的是办法绕开专利。

这也是老一代互联网品牌小熊电器不断推新的原因,其同时在27个细分品类布局,每年要开发100款以上的新品,至2019年底其有高达400款以上型号产品在售。小熊电器的策略就是用广覆盖的方式去抢占长尾品类,用品类不断扩张支撑销售规模的增长。“小家电的开模成本就50-100万元,试错成本并不高,而且新品出来后就会有模仿者蜂拥而至,因此一款新品的生命周期并不长,上市不久就得打折促销。”业内人士向虎嗅Pro补充道。

在该业内人士看来,小熊电器2019年“27亿元营收+2亿元净利润”的规模,差不多就是一个新品牌发展壮大的底线,只有有机会越过这个底线的品牌才是投资机构会投资的标的,而这个规模以下的企业一般只能停留在小作坊的状态无法壮大。

那么创新品牌们该如何突破这个底线,构建能足以防御巨头侵袭的护城河?

注:文/石富元,公众号:虎嗅网,本文为作者独立观点,不代表88货源网立场。