2021年中国生鲜电商运行大数据及发展前景研究报告

-

-

类目:电商运营

-

联系人:

-

微信号:

-

Q Q 号:

-

手机号:

-

浏览量:

356

【商户信息】

【货源详情】

2021年上半年,生鲜电商资本领域火热:叮咚买菜完成D轮融资,每日优鲜、美菜网、多点等多家平台纷纷竞争“生鲜赛道第一股”,赛道下半场的竞争序幕已拉开。虽然行业内各模式的供应链、品控等问题依然存在,但短期内生鲜电商市场将依然保持多维发展的火热态势,预计2021年中国生鲜电商行业市场规模将超过3000亿元。

本报告研究涉及企业/品牌/案例

美菜网,叮咚买菜,谊品生鲜,盒马鲜生,兴盛优选,中粮我买网,顺丰优选,多点,每日优鲜

核心观点

预计2021年中国生鲜电商市场规模将超过3000亿元

2020年中国生鲜电商市场规模达到62.9%的高速增长,达到2638.4亿元,预计到2021年将升至3117.4亿元。艾媒咨询分析师认为,2020年的疫情使得生鲜电商迎来“重生”,未来,随着国内冷链物流的发展、新零售电商模式的崛起、年轻一代采购生鲜电商思想的转变等因素助推下,中国生鲜电商市场规模有望持续扩张。

生鲜电商市场竞争加剧,供应链成为制胜关键

目前生鲜电商平台以前置仓模式、自建店模式为主要模式,下沉市场同步发展社交电商模式。除传统生鲜电商外,互联网公司、线下商超纷纷布局生鲜业务。巨头入驻进一步加剧行业竞争,头部效应初现。与此同时,需求激增之余,如何维稳供应链、转增量用户为存量成为生鲜电商平台持续发展的关键。

短期内生鲜电商市场将依然保持多维发展的火热态势

艾媒咨询分析师认为,生鲜电商行业存在流通环节长、产品损耗高、产品同质化严重等问题,但这些问题有望未来随着冷链物流的发展而慢慢得以解决。同时,随着疫情催生“无接触配送”、“共享员工”、冷链配送及“直播+”新模式,赋能生鲜电商产业发展。可以预计,短期内生鲜电商市场将依然保持多维发展的火热态势。

报告节选内容

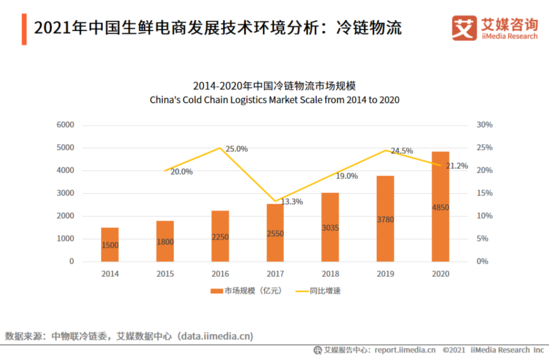

2021年中国生鲜电商发展技术环境分析:冷链物流

在冷链物流中,食品冷链的需求占总需求的比重接近90%。2020年中国冷链物流市场规模达4850亿元,同比增长21.2%。艾媒咨询分析师认为,生鲜电商极为重视品质把控与消费者购物体验,正逐步加码投资冷链链条的两端,即靠近农产品主产区的产地仓,以及靠近消费区的线下店/前置仓,以解决生鲜电商“最先一公里”与“最后一公里”的需求痛点。

2021年中国生鲜电商发展社会环境分析:用户需求

数据显示,受访用户中有95.3%的用户在生鲜电商平台购买过食品,这反映出居民对生鲜电商的接受度和生鲜电商的渗透率在不断提高,其中居民在生鲜电商平台中主要是采购水果、肉类和蔬菜等日常食品。艾媒咨询分析师认为,随着现代物流业的发展,产品的交易更进一步突破了区域的限制,人们日常生活对于生鲜产品的需求也进一步被激发,所以灵活且方便的生鲜电商渠道得到发展机遇。

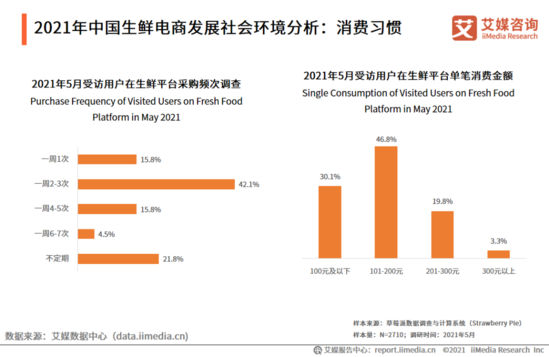

2021年中国生鲜电商发展社会环境分析:消费习惯

数据显示,42.1%的受访用户每周在生鲜平台采购2-3次,15.8%的受访用户一周4-5次;同时单笔消费金额水平主要在100元及以下和101-200元的受访用户占比分别为30.1%与46.8%,两者总和接近八成。艾媒咨询分析师认为,使用频率和单笔消费金额的提高表明,疫情爆发一年后生鲜平台成功培养了用户的消费习惯,人们在生鲜平台上的消费更加趋向于日常化,如何保持用户对平台的信任度、提高供应链的稳定性,是接下来生鲜电商企业的重要问题。

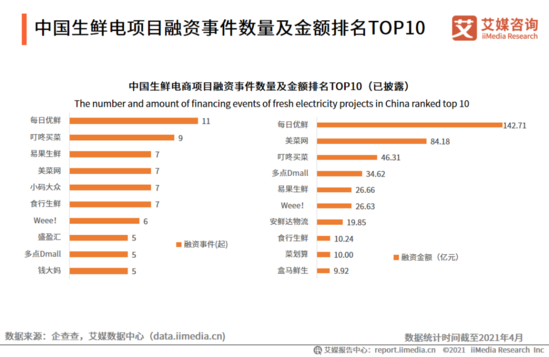

中国生鲜电项目融资事件数量及金额排名TOP10

从已披露的数据来看,生鲜巨头每日优鲜、叮咚买菜和易果生鲜等企业融资均达到7次或以上,而总的融资金额前三名则是每日优鲜、美菜网和叮咚买菜,融资总额均超过40亿元,2021年4月初叮咚买菜就完成7亿元的D轮融资。艾媒分析师认为,2021年生鲜电商行业由于资本的重新进场将会加速市场扩张步伐,市场竞争将更加激烈。

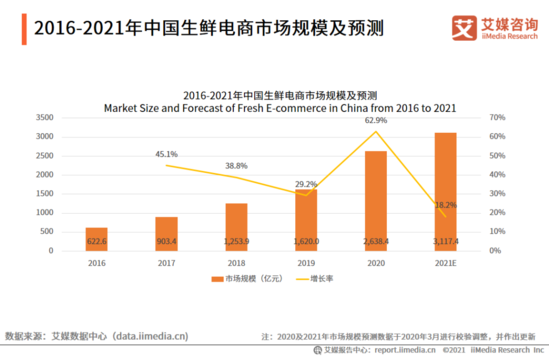

2016-2021年中国生鲜电商市场规模及预测

2020年中国生鲜电商市场规模达到62.9%的高速增长,达到2638.4亿元,预计到2021年将升至3117.4亿元,同比增长18.2%。艾媒咨询分析师认为,2020年的疫情使得生鲜电商迎来“重生”,行业商业模式逐渐多元化。未来,随着国内冷链物流的发展、新零售电商模式的崛起、年轻一代采购生鲜电商思想的转变等,中国生鲜电商市场规模有望持续扩张。

中国生鲜电商行业图谱

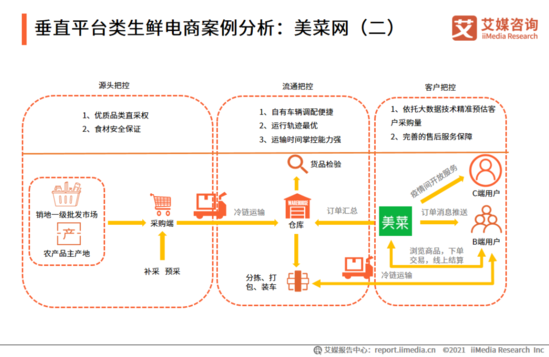

垂直平台类生鲜电商案例分析:美菜网(二)

美菜网采取“两端一链一平台”的商业模式,将互联网、农产品电商、农产品物流基地进行有机整合,缩短农产品流通环节,降低商户供应链成本,减少供应链人力,实现生产端和餐厅的精准对接。其打造的农产品垂直电商平台运营模式需形成闭环,产地直采、终端配送是关键。

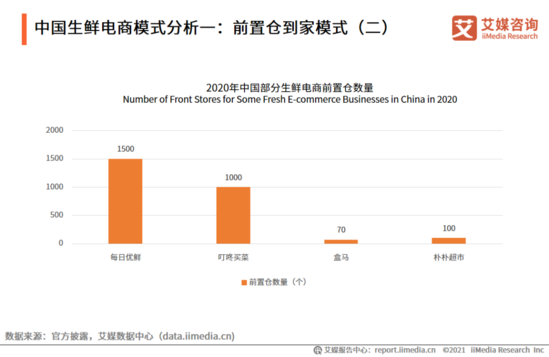

中国生鲜电商模式分析一:前置仓到家模式(二)

目前,每日优鲜、叮咚买菜、盒马等多家生鲜电商多采取前置仓模式,在多个城市点建设前置仓。艾媒咨询分析师认为,相对于传统生鲜电商模式,前置仓模式的优势主要体现在选址优势和规模化效应上,前者可以提高配送效率,后者可以提高议价能力、简化供应链。但同时,该模式过于依赖资本输血,较难往二线城市扩张的缺点也十分明显。

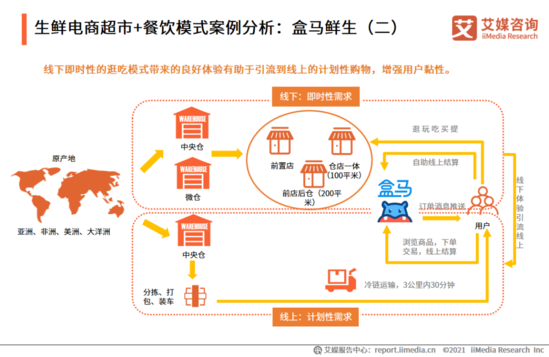

生鲜电商超市+餐饮模式案例分析:盒马鲜生(二)

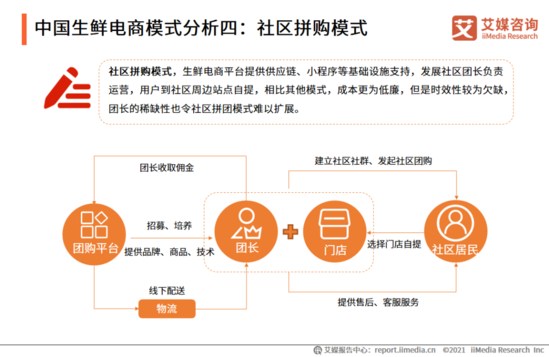

中国生鲜电商模式分析四:社区拼购模式

2021年中国典型生鲜电商平台投诉量及网络口碑

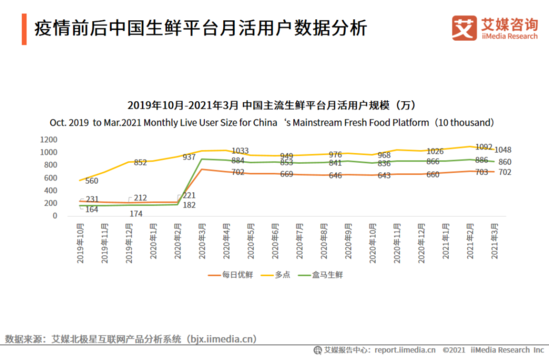

疫情前后中国生鲜平台月活用户数据分析

数据显示,2020年2-5月期间,受疫情影响每日优鲜与盒马生鲜月活跃用户数量增长超过300%,多点、每日优鲜与盒马生鲜月活用户规模突破1000万、700万和900万,同时在疫情控制后仍保持稳定的增长趋势。艾媒咨询分析师认为,突如其来的疫情使得消费者对生鲜电商需求急速增长,培养了消费者线上消费生鲜的习惯,并在疫情得到控制后保留了下来,为行业持续发展提供良好的条件。

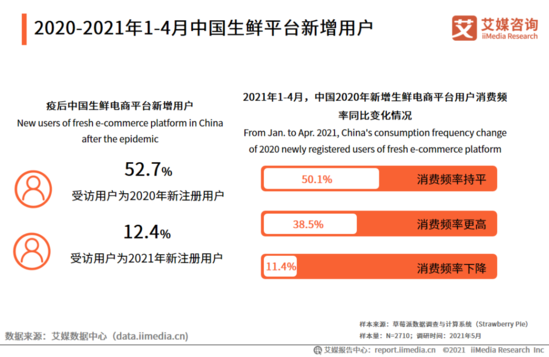

2020-2021年1-4月中国生鲜平台新增用户

疫情为生鲜电商平台带来巨大的流量。数据显示,当前52.7%的用户为2020年新增用户,12.4%为2021年新增用户,其中2020年新注册中仅有11.4%的用户表示在2021年的消费频率下降。艾媒咨询分析师认为,疫情让生鲜电商企业以低成本快速获客,一年过后生鲜电商的便利性和实惠性逐步被用户接纳,用户使用频率逐步提高。

2021年中国生鲜电商行业发展挑战分析

数据显示,生鲜电商在三四线城市的渗透率仍不如一二线城市,较多用户仍未形成使用习惯。艾媒咨询分析师认为,简化网购的流程、完善自提点的布局与快递服务和加大在三四线城市的推广将是未来生鲜电商行业发展的挑战。

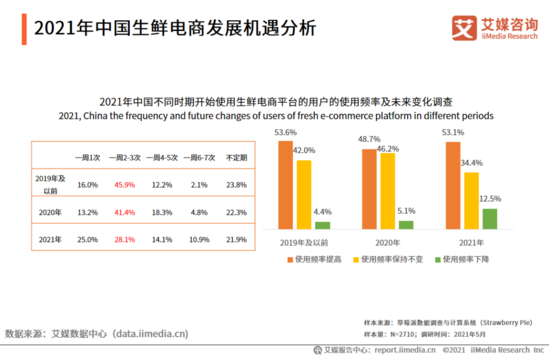

2021年中国生鲜电商发展机遇分析

艾媒咨询分析师认为,疫情期间消费者“线上下单―快速配送到家”消费习惯的逐步养成,对于积极建设线上线下全场景的新零售龙头,有望持续抢占市场份额。但未来疫情终将被战胜,生鲜电商行业在经历短暂的繁荣之后,能否解决用户留存问题,才是行业未来的关键所在。从当前调查数据来看,疫情下新产生的生鲜电商用户未来使用意愿也比较高,有近一半用户表示未来会提高使用频率,对于行业来说,这属于利好信号。