阿里重压物流 矛头直指拼多多死穴

-

-

类目:电商运营

-

联系人:

-

微信号:

-

Q Q 号:

-

手机号:

-

浏览量:

537

【商户信息】

【货源详情】

阿里重压物流 矛头直指拼多多死穴2013年,阿里、银泰联合顺丰、“三通一达”打造了菜鸟物流,建立了中国最大的骨干物流网。

随着今年阿里入驻申通,中小快递企业加速退出,龙头企业不断提升市场份额,物流体验和价格双上行。尤其是双十一临近的节点上,快递费再涨,一下把任性做“包邮”的拼多多吹到了风口浪尖。

海豚智库认为,下行的阿里与向上的拼多多狭路相逢,一场苦战在所难免。但是难道真像外界所说,这次物流行业波动,是阿里抓住拼多多七寸的信号?

如果真的是阿里有意打压拼多多,为什么要选择物流入手?

拼多多的流量渠道,供应链,和品牌公关都让阿里难以攻破,借助自有物流体系的优势,在快递费上做文章何不失为一次尝试。

从流量端来看,拼多多依靠社交电商的裂变属性,阿里难攻微信护城河

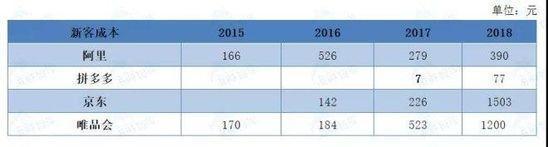

拼多多18年营销费用为134.4亿,年活跃用户4.185亿,较17年增长1.737亿,算得拼多多获客成本为77.4元每位。受到18Q4阶段性的促销补贴和营销策略的影响,实际的获客成本还要更低。

虽然拼多多的获客成本有所提升,但比起早已超过200元获客成本的平台依然有很大优势。

数据来源:阿里、拼多多历年财报

阿里一直想借助村淘实现流量下沉,但却不温不火,急需找到本身能控制的低成本获客渠道。全网两大流量池:微信生态阿里进不去,阿里1.71亿美元投资了3千万日活的趣头条,为阿里向下渗透打开一个小口,能为阻击拼多多贡献多少力量,仍有待观察。

所以,在流量端阿里很难打起来。拼多多新增流量主要来自微信社交流量,阿里无法介入。

商家“二选一”不见成效,拼多多股价扶摇直上

去年双十一前夕,有商家爆料被天猫要求“二选一”的情况,阿里早已剑拔弩张直指拼多多。虽然《中华人民共和国电子商务法》中有关“二选一”竞争的规定已被禁止,但阿里仍反其道行之。

面对不同电商生态的阿里和拼多多,商家更加青睐门槛低、玩法简单粗暴的拼多多。拼多多持续高涨的股价也验证了阿里的徒劳无功,截至今年9月拼多多市值已达399.50亿美元。

2018年双十一后拼多多股价走势

除了二选一,海豚智库认为阿里和拼多多今年还会加强对上游优质供应链商家的争夺。当然这对行业是好事儿,因为只有两家的竞争是远远不够的,就如只有空客和波音,两者容易达成默契,飞机依然很贵。现在电商市场,有了阿里和京东,再来一个拼多多,显然对商家更有利。

从假货低质方面对拼多多进行品牌战,拼多多用“百亿补贴”应战

基于社交平台的拼团裂变玩法让拼多多用户疯狂增长。对于有游戏基因的拼多多团队来说,这很正常,他们走的是先进水,再修渠路线。也就是先把用户聚集起来,再不断迭代优化。虽然2018年拼多多IPO的时候,已经来了一拨,但这种情况在2019年会进一步加强。

相比淘宝,拼多多必须投入更多资金来搭建和研发质控、定价、物流、客服系统。如果假货、次品没有得到治理,服务跟不上,这将导致用户在体验完之后离开拼多多,转投竞争对手平台,损失惨重。

要知道,同时打造健康和效率并存的商业生态,成本会高得无法承受。淘宝也是从“假货”“低端”的代名词中一步步走出来。

拼多多创始人黄峥一样明白,淘宝经历过的,他一样也会经历。但拼多多与淘宝不同的是,它会比淘宝艰难得多。拼多多推出“百亿补贴”试图将自己扣上“保真”的帽子,结果证明拼多多做对了。

在投入百亿补贴应战后,拼多多发布Q2财报仍然亮眼:收入同比增长171%、亏损10亿元,仍用投入换增长。财报发布后,拼多多盘后股价上涨6.28%。拼多多战略副总裁九鼎表示,2019年下半年,拼多多将继续扩大让利和补贴力度。

数据来源:拼多多财报

品牌之战,拼多多正在逐渐甩掉“假货低质”的标签。

抓住双十一物流涨价节点,可能掐到拼多多死穴?

此前东哥在文章《解密京东物流二:三通一达2.5元全国包邮真的比京东有成本优势?》中有提到,在网络快递的综合均单成本达到了8元左右时,淘宝大卖家和拼多多甚至能拿到2.5元的全国包邮价格。

因为“三通一达”,百世快递,几家快递公司提供的服务同质化严重,竞争尤为激烈,导致了快递人力成本越来越高,快递价格却越来越低的现象。

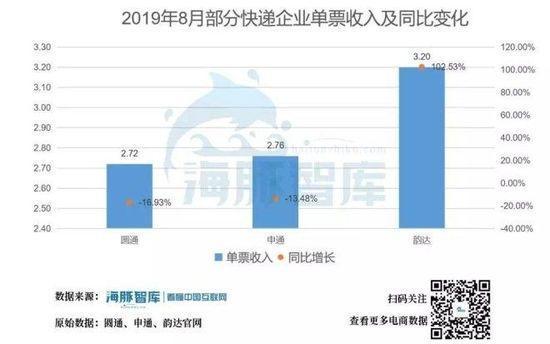

以圆通快递为例,2018年全年平均单票收入为3.68元,2019年8月仅为2.72元,同比下滑16.93%。

数据来源:圆通、申通、韵达官网

即将到来的双十一节点,快递业务必须要投入更多精力、人力、物力和财力加以应对,各大物流企业跃跃欲试将调价,这其中不乏阿里入驻物流体系后施加的压力。另一方面,财报披露的压力也不允许净利润持续走低。

这对任性做全平台包邮的拼多多来说,难免有影响。如果一件商品9.9包邮,因为物流成本上升,变成10.9包邮,大多消费者购买心理会发生变化。所以在外界看来,物流提价很有可能是阿里借此机会打压拼多多。

但海豚智库认为:快递涨价是必然,却不会压倒拼多多。

拼多多客单价和销量并驾齐驱,不怕快递费拦路

在2019年Q2财报公开后,拼多多的战略副总裁九鼎表示,拼多多现在可以提供越来越多的商品种类,新的特性能够更好地优化商品推荐,这使得拼多多的客单价从去年的42元增长到了50元。海豚智库也从多个拼多多店主了解到,较高的客单价不会受快递涨价的影响。

其次,商家关联销售,提高销量,也是应对措施之一。因为决定快递价格的很大一个原因是量,量小的没有议价权利,不过每天过百单的,影响微乎其微。正如快递业内常说的:“涨价要按客户区分对待,普通客户就是公司规定,大客户就得商量着来”

另外,商家优胜劣汰,提高平台整体实力。对于客单价低,营销差的商家来说,没有了快递议价权,无异于晴天霹雳。所以成本控制,营销策略也成了对商家的考核,商家应对得当,自然能经历一次次的洪水猛兽,成长为平台凝聚力的一环。

快递企业涨价执行力弱,也不能一劳永逸

实际上,总部对快递费的调价并不意味着所有区域的终端快递费上调,而是会根据各加盟网点的承受能力和竞争状态决定。尤其是以加盟方式扩张的“通达系”企业,其各网点的理念难以统一,新模式下难达成共识,步调难一致。

各个网点会做权衡,到底要不要让客户掏这笔钱:有些地区货多,且人员及场地成本偏低,网点会优先考虑自行承担费用,以免流失客户。若管辖区域弱势或个人用户较多,则网点会让消费者买单。

其次,海豚智库认为,快递成本增加,如果只通过调价分担成本,长远来看不尽合理。因为快递行业发展放缓,但各企业之间竞争越发激烈,无不指向服务同质化和体系失衡的弊端,涨价的实质可能只是增加了企业营收,消费者也不会感受到服务质量的提升。

所以,快递行业整改体系是大势所趋,只是目前需要通过涨价过渡,短期缓解网点压力,后期引导消费者价格预期。涨价一方面是难落实到每个网点,另一方面并不能一劳永逸。

一边是拼多多高涨的客单价和有议价权的销量,另一边是治标难治本的快递涨价趋势,这次涨价的背后,即便有阿里入驻各大物流企业后施加的压力,也难对拼多多造成致命威胁。

阿里和拼多多狭路相逢,必有一战,但这次用快递涨价做文章难达预期。多方竞争,市场得利,令人期待。

注:文/朱柳香,公众号:Dolphin海豚智库(ID:haitunzhiku),本文为作者独立观点,不代表88货源网立场。

*** 次数:152150 已用完,请联系开发者***