“拼命”奔跑的社区团购 究竟能不能“柳暗花明又一村”-其他

-

-

类目:电商运营

-

联系人:

-

微信号:

-

Q Q 号:

-

手机号:

-

浏览量:

530

【商户信息】

【货源详情】

“拼命”奔跑的社区团购 究竟能不能“柳暗花明又一村”-其他 大家庆祝2020年,迎来2021年的时候,伴随的是买了很多食物,职员的猝死在凌晨1点多的下班路上。

首先我们希望死者能安息,但这次事件给很多争吵带来的必然是不利的影响。

“职员猝死”事件尚未完全解决,很多涉外行为又成为话题。但是职员们一方面可以到晚上1点30分上班,另一方面,买很多食物的工作真的很忙。

社区团购不久前展开了激烈的竞争,有人说:“江湖里看不到刀刃。”“在社区共同购买这个领域,国内网络巨头的激烈竞争也在‘无形’中显现出来。

小区团购首次成功,不知道花落在谁家了

2019年,生鲜电商最终落后,无人获胜。但是受疫情影响的2020年,巨头看到社区团购的机会,国内互联网巨头阿里、腾讯、京东、美团、拼多多、滴滴等6家相继部署在社区团购领域。

电商大哥阿里初期投资10个集中团,旅游领域的滴滴首先推出了自己的品牌橙色心偏好,之后美团偏好,买很多食物。天安查应用程序显示,京东和腾讯选择投资兴城偏好进行下注。此次“新流量纠纷”也随之而来。

据IMedia咨询称,2020年社团共同购买市长/市场规模估计为720亿韩元(尚未公布),与2019年中国线下超市总零售规模4.7万亿相比,社区共同购买仍处于初期发展时期。预计2021年不会超过万亿规模,实体经济仍将占据主要地位。

1.沉没的网络巨头都想成为“很多拼写”

社区团购的兴起仍然不能脱离流量规律。五环内市长/市场流量红利告罄,众多受伤巨头敏锐地发现沉船市场仍然存在巨大的“遗留地”,纷纷着手铺设沉船市长/市场。

公开信息显示,社区团购以新的模式出现,以团长制、集合采集配售制、预售制模式确保流量,从而降低成本,减少经营中对产品的损失,社区团购更容易满足消费者的需求,在下沉市场也更容易扩散。

除了战斗更多,立足于下沉市场外,其他巨头都分蛋糕吃,所以在社区团购领域,巨头们会希望自己像战斗更多一样尽快沉入市场。(大卫亚设,北方执行部队。)

数据显示,截至2020年9月底,购买更多食物的项目累计了全国1000个优质产区和全球150个优质产区3500个原产地农产品。在拼命买菜的工作中,已经出现了领先的合伙人的状态。(吃的东西)。

2.元老战,兴盛优化和10个集中团

买很多食物已经在社区共同购买领域脱颖而出,但俗话说鸡蛋不能放在一个篮子里。因此,腾讯在美团和拼多多后也投资兴盛的偏好进行了“护航”。据天安查应用程序透露,2020年11月30日,阿里再次投资10个水团,作为社区共同购买领域的布局。

兴盛偏好被称为社区团购的援助,湖南最大的特许便利店品牌芙蓉兴盛。芙蓉兴盛是在2001年,受电商的影响,创始人岳立华为了拯救实体门店事业,访问各地后,形成了现在社区共同购买的初期形态。

通过模式的不断演化,2020年社区团购的爆发,巨头纷纷进军,并得到具有丰富经验的兴盛喜好多家巨头的支持,成为近最佳的社区团购企业。另一个是10个水团。

据认为,有10个雷丁团可以与兴盛偏好做好准备。第一,10个雷丁团在2019年阿拉丁小程序排行榜中排名前10,甚至整个排行榜一度超过了兴盛偏好。第二,作为第一点,得到了阿里投资,10个集中团获得了更优质的资源链。因此,以自己的实力为基础,10个集中团在未来的发展中也占有优势。

巨头的加成减少了与两家公司和巨头的差距,依靠更丰富的社区共同购买经验,10个集中团和兴盛偏好似乎比同行更先进。(威廉莎士比亚、坦普林、成功) (虽然如此),但仍在初期徘徊的社区团购仍需在青涩的发展中不断增长。

新规治旧恶,价格雾不能扰乱菜市场。

1.争夺流量,把巨头的头打晕了

烧钱争流量似乎是互联网行业一贯的风格,但这次互联网巨头似乎被流量卷走了。

疫情期间爆发的社区团购却具有偶然的成功和特殊性。巨头们伸手到平民的菜篮子里引起了很多议论,《人民日报》对这些网络巨头进行了评论。不要只惦记几捆白菜,几斤水果的流量。技术革新有无限的可能性。

“蝇头小利”的篮子继续使社会舆论生效,巨头们在平民口中成为“资本家”、“吸血鬼”等负面形象,菜市场也成为普通人的最后领地。

为什么偏偏买菜成了舆论的爆发点?

可能是互联网时代给人们带来的更快的生活节奏。越来越多的人被名为“996”“715”的“福报”压得喘不过气来,买菜做饭成了最后的烟火。人们努力抵抗,证明自己是最后的证据,而不是生存。

但是被社区团体购买占领的市长/市场

规模来看,也仅仅是占据了市场的一小部分,而更多的不满,大概就是产品供应商对巨头之间价格战的反感。2. 只顾价格战的巨头,只有规则才能审判

或许是被百亿补贴的揽客效果吸引,这些只顾的学拼多多挖掘下沉市场的巨头,在价格战中忘记了收敛,最终还是露出了资本獠牙。

而为巨头压价出售产品的行为,触碰到了供货商的利益底线,因此造成了供应商与巨头之间的矛盾。毕竟社区团购有些商品售价甚至低于了供应商的出手售价,已经严重影响到其他零售商的售卖。

针对巨头胡乱定价的行为,供应商也做出回应以表“抗议”。公开信息显示,漯河市卫龙商贸有限公司、山西紫林醋业股份有限公司等等都下发了通知,要求经销商给社区团购平台断供,未经授权不得操作社区团购平台,不允许做单品超低价销售。

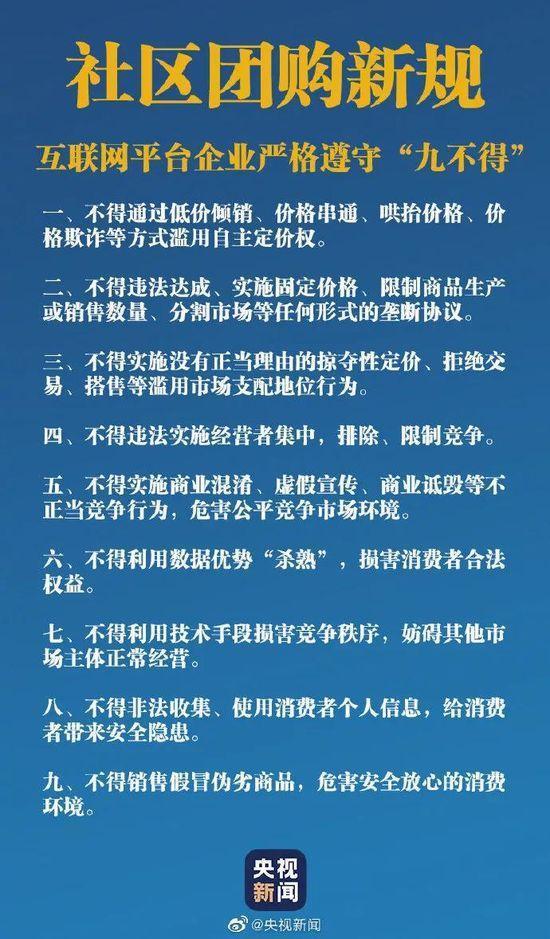

为了约束社区团购的乱象,市场监管总局联合商务部召开规范社区团购秩序行政指导会,推出了社区团购“九不得”新规。

当新规抑制了“一毛钱买盒鸡蛋”“一毛钱买斤土豆”这种不合理商品定价的存在后,价格就会回归正常,那么人们的烟火情怀是否会重新压下社区团购的价格优势就很难说。毕竟有烟火情怀的人通常是会做饭的人,不会做饭的人也并非社区团购的最佳潜在客户。

而谜一样的社区团购,究竟会在未来销声匿迹还是留下一席之地,还未可知。

社区团购,究竟是不是“柳暗花明又一村”?

就像云非云雾非雾,它们都是水的另一种形态,而对巨头来说,或许社区团购并非社区团购,只是互联网巨头们在争抢流量的一个端口。

虽然社区团购也是一种烧钱获客的行为,但是与传统获客成本相比就像小巫见大巫。电子商务研究中心主任曹磊曾表示,社区团购被资本看重的原因就是其获客成本低,易于复制的特性。

就如同拼多多采用百亿补贴增加获客的模式,很快被各家复制一般,基于这种特性,社区团购更像是巨头们争抢流量的场景,反倒不像是一项拿来重点发展业务。

比如拼多多。虽然推出了多多买菜来进军社区团购这一领域,但是多多买菜并不像是美团优选和橙心优选独立设立了APP,多多买菜被安置拼多多APP的主页。

多多买菜没有独立而出,一方面可能是拼多多成熟期太短,就算独立而出也不能依靠拼多多本身的流量加速其发展,反倒不如放在拼多多APP内。

另一方面,多多买菜放置在拼多多APP内,即可以借其巨大流量池加速成长,使得多多买菜可以站在同行的更前列,又可以凭借多多买菜为拼多多增加更多的流量,这对拼多多反而是一箭双雕。

如果说在这场流量之争中谁会是最大的赢家,或许笔者会认为是腾讯。无他,除了阿里,几乎每家巨头身后都有腾讯的影子,因此,不管哪家胜出,最大机率能够占到好处的仍是腾讯。

并且社区团购大多是通过发展团长建立社区微信群,再利用微信群实现咨询、讨论、互助,最后通过小程序链接下单购物,就算腾讯不去着手布局社区团购,社区团购也会有大批的流量集中再微信上。

或许我们可以理解为,除去兴盛优选、十荟团本就以社区团购为主营业务的企业,这些巨头的根本目的仍是获取流量壮大原有产业,而兴盛优选和十荟团目前发展具有很大的地域性,多是局限在经济发达的城市,因此对菜市场的影响也是有限的。

然而流量之争确实不应该演变为菜市场之争,再次借人民日报的评语,“科技创新的星辰大海、未来的无限可能,其实更令人心潮澎。”

总结:

社区团购的竞争是激烈的,整个互联网行业的竞争更加激烈,但是这些竞争应该是建立在合理的管理上,而不是打着“996”“715”就是荣幸的资本思想,来强行达成某一项目的。发展是健康的,是思维的不断升华,而不是透支身体来弥补工作的效率。

这个在疫情期间突然成为风口浪尖的领域,没有人能够说清它到底能不能在其他的时间里也保持同样的状态,如果只是一时兴起成为巨头们争抢流量的工具,那么其本身的业务质量就很难得到保证,或许能够符合市场规则,但更加优质却是个问题。

注:文/ 蓝莓君,文章来源:蓝莓财经(公众号ID:ITparty),本文为作者独立观点,不代表88货源网立场。