复盘2020年互联网广告业 窥见投资中的业绩弹性与赔率

-

-

类目:电商运营

-

联系人:

-

微信号:

-

Q Q 号:

-

手机号:

-

浏览量:

345

【商户信息】

【货源详情】

一个城市的清醒来自于早高峰的喧嚣,而一个网民的意识回笼,从拿到手机关闭闹铃的那一刻开始。

之后的将近24个小时里,时间和生活场景会被手机里的各种APP矩阵挤得“满满当当”。

“无孔不入”的网上日常,你接触到的除了更多感兴趣的内容,还有更多的广告。

基于此,2020年广告行业虽因疫情受到“冲击”,但疫情过后迅速出现强反弹。

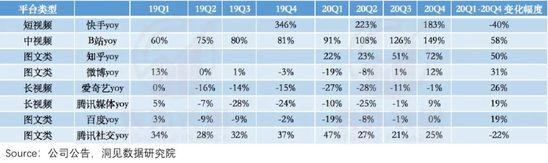

就年报披露数据看,各广告平台2020年下半年业绩都有不错表现。

注:由于快手未披露20Q1财务数据,此处取Q2至Q4变化幅度值。

但表外表里注意到,相同类型的广告平台,其业绩恢复情况有很大不同。

比如知乎、微博下半年的业绩恢复速度远高于百度、腾讯社交广告;快手、B站业绩表现明显优于腾讯视频、爱奇艺。

这种差距的背后,是互联网广告的两大类型——品牌广告和效果广告受疫情影响和复苏情况的不同。(知乎商业化起步较晚,不具普遍性,本文暂不论述。)

接下来,本文将从广告行业的需求和供给入手,探究互联网广告平台的复苏与后续发展逻辑。

01

需求端:客户结构,决定广告平台的业绩弹性

任意打开一款手机APP,你是否认真看过,那个霸占屏幕不少于3秒的广告图片?这便是APP开屏广告。

可别小看这开屏广告,其背后,站的都是资金雄厚的大客户。

开屏页广告,是典型的品牌广告形式。今日头条首页banner位、微博热搜广告位等及大多数线下广告,也属类似。

而如果你打开微信朋友圈,点进一条考研辅导广告里,留下了自己的报名信息,那么恭喜你,你又为鹅厂的社交广告业务收入,贡献了一份力量。

而这条考研辅导报的朋友圈广告,就属于效果广告。

广告行业,是深受宏观经济影响的周期性波动产业。

但具体来说,品牌广告和效果广告在应对宏观经济影响时,则会呈现出不同的需求弹性:品牌广告受疫情冲击更大,但疫情恢复后需求回弹迅速;效果广告需求,则保持相对稳定。

这也决定了,以品牌广告客户为主的平台(如微博、爱奇艺、腾讯视频),和以效果广告客户为主的平台(如百度、快手、微信),本身业绩恢复弹性的差距。

品牌广告:疫情后需求回弹迅速

一般来说,品牌广告以提高品牌辨识度为目的,预算动辄千万级别;但有个问题,就是“攻占人心”的效果无法获得及时反馈。

因此,当经济整体环境低迷时,品牌主为求自保,首先砍去的就是巨额品牌广告预算;而当经济环境恢复后,品牌广告的需求则会迅速回弹。

微博是以品牌客户为主的平台。2020Q1季度,受疫情冲击,包括化妆品、个护行业、奢侈品和文娱行业,以及因疫情蔓延至海外而受影响的汽车行业在内,都缩减了品牌广告预算。

品牌大客户的投放意愿缩减,使得微博2020Q1季度营收也受到严重影响,同比下降了19%。

而这一影响,在2020Q2就得到了修复。

据2020Q2微博电话会议:快消、电商及汽车等行业已经恢复了较为健康的同比增长。从而促使微博Q2整体营收增速开始回暖,环比增长21%。

不过,品牌广告的需求迅速回弹,也因行业而异。这源于政策为消费反弹注入了“强心剂”。

2020年2月底之后,各地方响应中央,推出各项以旧换新、新能源汽车补贴等刺激政策,推动了国内汽车销量持续上升。而这也让各大车企有了调增广告预算的底气。

如下图,2020H2,广汽、上汽、长城汽车的广告费用增长均拐头向上。

同期,国家层面还出台了经济双循环战略,对170多座城市发放消费券190亿元。从而“盘活”了一众可选消费品行业的广告需求。

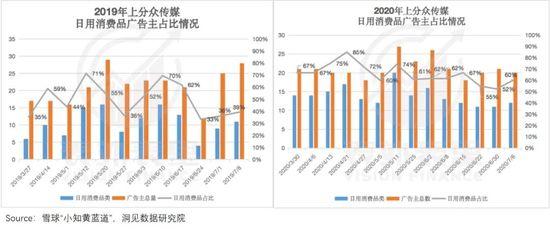

这一点从分众传媒的业绩数据中可以得到验证。

据分众传媒10月调研纪要:在新消费品和传统消费品的增量贡献下,2020年第三季度广告投放同比上涨近40%。

第三方调研数据同样印证了这一情况。

如下图,2019H1-2020H1,分众传媒日用消费品类广告从占比49%左右,提升到了65%左右。

效果广告:需求“冰火两重天”

和品牌广告相比,效果广告主更多是中小客户,预算有限,追求的是销售转化率。

但由于效果广告主品类繁多且分散、面向受众不同,所受政策刺激有限,因此总体的需求释放呈现出线上线下“冰火两重天”。

在线教育、游戏、旅游、医美、餐饮等,是偏好效果广告投放的典型行业。

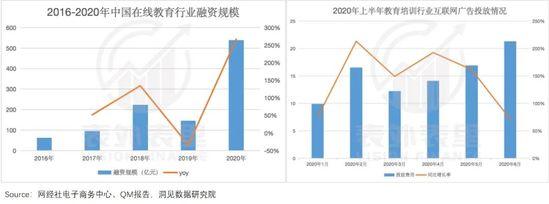

疫情前期线上需求激增,带来了在线教育、游戏以及企业服务等赛道的爆发式增长。

据网经社电子商务中心报告:2020年在线教育融资总额超过了前4年总和,其中猿辅导、作业帮两家平台融资金额占行业全年总额70%。

市场预期火热之下,在线教育平台的广告投放需求随之持续加码。

与在线教育、游戏行业“铺天盖地”打广告态势相反的是,旅游、医美、餐饮等线下业态低迷的投放需求。这要归因于疫情对整个线下业态的持久性冲击。

这样的结果,在效果广告平台业绩上也有所反映。

比如百度在2020Q2电话会议中表示:尽管部分行业已有显著复苏迹象,旅游、金融服务、招商加盟及医疗保健等行业在二季度表现不佳。

综合来看,品牌广告需求受政策驱动,已恢复甚至超过疫情前水平,这促使以其为主业务的平台,相对拥有更好的业绩恢复预期;

而效果广告需求方面,虽然线下广告主的投放意愿不强,但线上广告需求“突飞猛涨”,让以此为主业务的平台,未来可期。

但要将整体激增的广告需求预期,转变为平台真实的收益落地,前提是广告平台本身要能承接住这些需求。

02

供给端:MAU驱动广告加载率提升,但不可持续

爱奇艺看剧,抖音看小姐姐,微信是社交需要,微博是找个吐槽的地儿。

大家都是奔着平台的内容和使用功能去的,广告只是被“硬塞”的赠品。

因此,它能不能被“塞”给用户,以及能“塞”多少给用户,和平台的内容规模正相关。

比如,同样是以品牌广告为主,爱奇艺、腾讯视频等平台受疫情影响,许多综艺延期录制、剧集拍摄停工等导致内容供给不足,没办法提供足够的广告位插广告。

爱奇艺、腾讯视频眼看广告主排队送钱,但很多落不到自己头上,业绩恢复自然有限,甚至爱奇艺2020Q4的广告收入增速仍然为负值。

而微博则由于内容生产成本几近忽略不计,供给更稳定,2020Q3收入增速即实现转正。

这一特性在效果广告上同样适用。

效果广告通常穿插在内容信息流中,被戏称为贴在网页上的“牛皮癣”广告。

可以看到,去年受疫情影响,人们大多选择上网娱乐。MAU激增之下,不仅贡献了大量内容,在互联网平台的使用时长也相应提升。

这样一来,可插入广告的位置增多,比如同样是五分钟内,加载率10%,以前只能生产20条内容,可以插入广告两条;现在生产的内容有50条,可以插入5条广告。

潜在广告位充沛,加上行业广告需求激增,多数广告平台只需稍稍提高加载率,便能提高收益。

据腾讯2020年年报:公司社交广告收入同比增长主要受到微信(主要为微信朋友圈)广告库存的增加而带来更多的广告收入。

然而这种“天下金雨”的好事并不长久。

如上图,各平台的MAU增速和用户时长在2020Q1获得脉冲式增长后,很快恢复常态化发展,甚至在长视频平台还出现了MAU增速负增长。

但广告加载率(load)只有在广告库存供不应求的时候,才能自由提升。

恢复常态后,强行提升加载率,打破用户、内容、平台以及广告主之间的平衡,降低用户体验,将影响月活以及议价能力。

从这一点出发,疫情影响退潮,用户端驱动效果减弱,回归常态的广告行业未来的增长空间在哪里呢?

03

前景:用户时长不好“抢”,提价仍有腾挪空间

很多人每天刷抖音和快手,一天不抖浑身难受。它们让人“上瘾”的秘诀在于“让内容找人”,比用户自己更了解用户的喜好。

更直白点说,就是平台用精准的内容推荐,“俘获”用户时长。

其他内容平台有样学样,试图通过布局“短视频”内容,抢夺“用户时长”,来发掘业务增长空间。

据悉,截至2020年11月,微博视频号开通规模超75万,其中百万粉视频号数量超过1.3万;而12月底,百度好看视频创作者数量突破100万。

不过,这样的规模体量和短视频平台相比,看头不大。

据快手最新财报:2020年平台MAU达到2.6亿,其中超25%的用户同时也是内容生产者,规模大概为6500万。

争夺“用户时长”短期内难以奏效,各平台转而将目光放在了另一条路径——提价(PRICE),优化收入质量上。

广告平台价格提升,主要有两种方式:1、优化客户结构,增加品牌客户占比,因为品牌广告平均单价高于效果广告;2、优化效果广告点击率和转化率,让广告主愿意高价买单。

这里,重点谈谈第二种方式。

拆解效果广告的收益可知:eCPM(收益)=广告主出价*预计点击率(CTR)*预计行为转化率(CVR))

具体逻辑可理解为平台广告收益的结果,来自于广告主与平台的双向选择:

·如果平台能给出高点击率与转化率,并为之担保,就能以竞拍模式,选出愿意出高价的广告主。

·如果平台不能给广告主带来预期的转化效果,就要面对客户的压价或终止合作。

由此可知,提升PRICE的关键在于广告点击率和转化率。

如何提升广告点击率?

提升点击率考验的是平台的用户画像能力——尽可能地把广告精准匹配给潜在目标受众。

要做到这一点,离不开海量用户数据喂养以及成熟的算法分析能力。

可以看到,正是由于不重视算法以及缺乏多维度用户数据的立体刻画,微博在广告推荐上屡被诟病。(参见《“重拾增长”的微博:你边刷边骂,我继续吸金》一文)

与之相比,字节跳动、腾讯和百度等平台,在成熟算法机制基础上,已发展出广告联盟形式。

所谓广告联盟,即平台将广告分发给APP矩阵里的平台流量主(如KOL、公众号等),实现广告的精准投放。

据腾讯2020年财报电话会议:我们整合了广告平台,加强了自有广告资源以及移动广告联盟,受到广告主的青睐。借助移动广告联盟,游戏内投放的广告收入同比增长超过一倍。

而APP Growing报告显示,2020年流量媒体排名前十里,字节跳动、腾讯和百度占据了9个席位。

不过,提高点击率只是实现了量变的过程,而提高转化率,让广告主花出去的广告费变成收益回馈,广告主才会“抢着”买单。

缩短交易链条,提高转化率

假如你在朋友圈看到了一个心动的服饰广告,但需要打开电商APP进行精准搜索才能购买,那你大概率会就此放弃。

为了让你将“就此放弃”的行为转化为购买行动,广告平台正拼到“刺刀见红”。

现在,各大APP上的广告,基本都以小程序或者H5的形式呈现,点击广告就可以直接跳转链接购买。

受益于此,据百度2020年年报:公司托管页(类似于广告主官网移动站的H5页面)收入占营销收入比重上升至三分之一。

另外,直播电商同样有着缩短交易链条的效果。

比如微信已经做到将小程序和直播结合在一起,进行广告效果的快速转化——有赞、微盟等电商SaaS服务厂商,在微信视频号接入小程序,帮助流量主为广告主“带货”变现。

综上,比起布局短视频赛道,争夺用户时长的持久战,广告平台在提升点击率和转化率方面可操作的空间更大,这决定了至少现阶段PRICE是平台广告业务增长的主战场。

小结

在疫情的无差别“冲击”下,各互联网平台却表现出了不一样的业绩恢复弹性。究其原因在于,平台背后的客户结构存在差距——以品牌广告客户为主,还是以效果广告客户为主。

品牌广告需求虽受政策驱动,拥有更好的业绩恢复预期,但承接住的平台才能吃到“肉”,接不住的只能看别人“吃肉”。

效果广告需求端经历了线上、线下“冰火两重天”,供给端MAU增速被“提前催熟”,驱动加载率提升,客观上提高了收益。

但疫情效应褪去,无论流量红利还是广告加载率都增长乏力。

由此,争夺用户时长、提升客单价成为各平台的新战场,至于哪家平台能够笑到最后,现在下结论为时尚早。