泡泡玛特70亿潮玩帝国靠谁撑起?

-

-

类目:电商运营

-

联系人:

-

微信号:

-

Q Q 号:

-

手机号:

-

浏览量:

573

【商户信息】

【货源详情】

泡泡玛特70亿潮玩帝国靠谁撑起? [亿国动力新闻]以IP对公司评价——的盲盒这一博彩特色迅速飙升的泡沫超市在成立10年后,至少在评价逻辑上具有对迪士尼的气质。但是这种评价方式不也有“赌博”的意思吗?

12月1日,泡沫超市将举行公开招股,计划在全球发行约1.357亿股,入股区间为31.5 ~ 38.5港元/股。根据布法罗信息,泡沫超市预计12月11日在港口交易所上市,市值约为435.2亿韩元至531.91亿韩元。

据媒体《IPO早知道》报道,泡沫超市的估计值将超过70亿美元。就在几天前,在港口交所,泡沫超市通过上市听证会时,泡沫超市的估值还只有60亿美元。更有趣的是,今年4月泡沫超市Pre-IPO轮融资时,华兴新经济基金参与融资0.49亿美元,持股比例为1.98%,泡沫超市上市前的估值仅为25亿美元左右。

资料来源:天安表:亿周

另外,EqualOcean对泡沫超市的评价约为340亿韩元(约合49亿韩元),预计2020年、2021年和2022年泡沫超市的净利润增长率分别为100%、80%和60%,分别达到9.2亿韩元和16.24亿韩元。

天丰证券在一项关于泡沫超市的研究中,为IP提出了新的评价方法3354IP评价法。

特别是IP评价法的核心是找到并评价该类别、有影响力的IP。单一IP评价是通过将品牌组合的整体评价除以相应的重点IP数量来计算的。

以泡沫超市为例,以公司总价值60亿美元计算,莫莉(泡沫超市畅销书IP)单一IP价值约为16.26亿美元(根据收益比例),普基单一IP价值约为11.22亿美元。

据招股书资料显示,2019年莫莉的销售额为4.56亿韩元,根据公司平均总利率64.8%,莫莉产品毛利估计约为3亿元人民币。这意味着,如果MOLLY在2019年保持销售水平,至少要有未来35年产生的持续利润,才能支撑16.26亿美元的估值。

这意味着,作为90多岁、95多岁的年轻一代的时尚代表,35年后的莫莉必须像米老鼠、钢铁侠一样拥有持久的IP影响力,才能老少皆宜。(威廉莎士比亚、温斯顿、钢铁侠、钢铁侠、钢铁侠、钢铁侠、钢铁侠、钢铁侠)如今的年轻消费者喜欢陈旧的程度和频率,就像顺手的15秒短视频一样。人们踏上新事物的时间越来越短。

“大IP评价不仅反映了产品本身的销售,还反映了衍生品、精神文化产品、IP许可等多种附加值。泡沫超市旗下的IP产品在现阶段更多地关注盲盒和办公室本身,未来的增长空间取决于IP能否持续生效,以及能否继续扩展边界。”一位电影公司制作人宣布了亿国动力。

资料来源:泡沫超市招股说明书表:亿股

(注:本身IP是指拥有完整知识产权的IP,包括开发和销售趋势玩具、许可进一步实现机会等。专有IP是指合作艺术家创作,但与泡沫超市签订许可协议,在特定地区开发和销售基于该IP的趋势玩具产品的专有权利。)。

85个IP创造公司82.1%营收

泡沫超市的IP产品主要分为四种:盲盒、手办公室、BJD(四肢可以活动的玩偶)、衍生品(充电线、钥匙链等)。泡沫超市方面认为,不同的玩具在不同的年龄段具有不同的魅力,成年人和儿童的需求可以由泡沫超市生产的滩涂玩具来满足。淘宝提供的数据显示,Z世代占电商消费者的四分之一,非K12玩具市长/市场需求正在迅速扩大。

泡沫超市在招股书中预先判断,“推出的IP不能受到消费者的欢迎”是他们和投资者必须面对的重要风险。股票书还提到泡沫超市预计2020年将增加约30个新IP。除了91名内部创意设计师外,每天都在绞尽脑汁“创造”下一个莫莉,泡沫超市与350多名艺术家签约,与迪士尼等成熟IP许可证签约。

着密切联系,获得源源不断的IP。泡泡玛特和第三方IP公司/艺术家的合作方式有两种:一种是IP授权,比如泡泡玛特和迪士尼的IP合作,这类IP在泡泡玛特招股书中被划分为“非独家IP”/“独家IP”,也是泡泡玛特IP结构中占比最大的部分,分别约占60%、25.89%。

合作方式是泡泡玛特与IP授权公司签订授权协议、支付使用IP的费用后,基于IP形象进行盲盒及其他产品的开发、上市销售。王彪曾告诉亿邦,在成熟IP上推出一套盲盒只需要3到6个月时间,但孵化一个成熟的IP至少需要3年,能否成为爆款,还得得靠运气。

另一种是渠道合作,2020年上半年,泡泡玛特在线下拥有136家零售店、1001家机器人商店,十二栋文化等IP公司通过OEM代工厂开发盲盒后,放在泡泡玛特的零售商店中进行销售,从而获得销售分成。“我们长草颜团子、小姜丝等十几个IP排队等着做盲盒”,十二栋文化创始人王彪说。

图源:泡泡玛特招股书截图

其中,盲盒是最为巧妙且新颖的一种变现方式,它非常善于捕捉“人心”。

泡泡玛特推出的盲盒中,常使用“固定款+隐藏款”的模式,一套常规款盲盒系列会设计12个普通款娃娃,包括1个隐藏款娃娃。一系列盲盒通常会有一箱,一箱包含12个大盒,每个大盒中有12个独立包装的盲盒,抽中隐藏款的概率约为1/144。

每个盲盒玩家都想抽中“隐藏款”,尽管这是一种完全人为设置的稀缺性。

自2016年底“入坑”以来,吴然(化名)已经集齐了2020年前所有Sonny Angel和Molly的盲盒,她的工位上已经摆满了各式各样的娃娃,砸进去了十几万元,相当于“至少投入了一辆国产车”。

最开始玩盲盒的时候吴然只是想买一个试试,但没想到“一下子就陷进去了”,一定要集齐所有款式的娃娃,“就像强迫症一样”。最夸张的时候,她去店里结完账,在收银台就把盲盒直接拆开,如果不是她心仪的娃娃,她就会立马回到货架买下“补盒”(店员会及时填补顾客买走盲盒的空位)。

随着泡泡玛特娃娃上新频率的加快,吴然明显感觉到抽盒变得麻烦,她就开始直接“端盒”(直接购买一整盒娃娃),一次性集齐娃娃。

充满着不确定性的拆盒环节总是刺激着再次购买。招股书数据显示,泡泡玛特目前有320万名注册会员,去年重复购买率达到58%。有淘宝8年老店运营人员告诉亿邦,行业内复购率一般都在50%以内。

在二手市场上,不同的娃娃会按市场规律升值或贬值。“雷款”(不好看的娃娃)在二手市场只能卖20元左右(原价59元),隐藏款娃娃则会因稀缺性产生5到10倍的溢价。

天猫发布的《95后玩家剁手力榜单》显示,近20万消费者每年平均花费2万元集盲盒,购买力最强的用户,一年耗资近百万元。

“消费品有娱乐化的趋势,以前消费品直接卖出去就可以了,但是现在的年轻人对直接售卖这种方式越来越不感兴趣,需要在卖的同时,在消费品上添加娱乐属性。”王彪举例称,泡泡玛特抽盲盒、十二栋文化“夹”娃娃。

一份漂亮的财务报告从哪儿来?

一直以来,OEM贴牌就是中国大多数玩具企业的主要业务,其中超过70%的出口玩具都属于来料加工、来样加工。而中国国产自主品牌则主要集中在中、低端产品制造领域,在世界玩具产业分工中处于产业链末端。

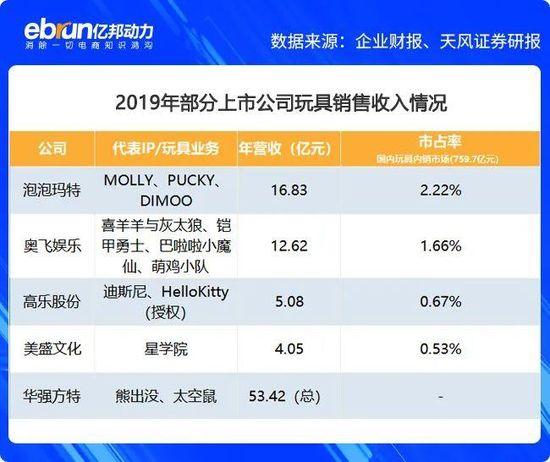

OEM模式导致的后果是,品牌企业可以收获来自制造过程以外的大部分增值利润,而代工厂自身处于“微笑曲线”的最底端。一旦劳动力成本和原材料价格不断上涨,巨大的盈利危机就会迎面而来。因此,奥飞娱乐、美盛文化、星辉娱乐、IP小站、泡泡玛特等玩具企业都正在转型,往自主玩具品牌、IP设计方向上突破。

"我自己觉得五年以后,我们有可能是国内最像迪士尼的公司,但是最像迪士尼不代表我们会像它一样去拍电影,而是我们也将成为一个拥有多个IP的大型集团。"泡泡玛特CEO王宁曾在2018年公开表示。

数据来源:财报、天风证券 制表:亿邦

Frost&Sullivan报告也显示,2019年市场规模844亿的IP授权市场是玩具行业的重要上游资源,未来5年复合增速预计在14.8%,以IP为核心的泛娱乐产业布局是未来玩具企业的主要发展方向。

通过IP衍生品变现模式在部分发达国家已被验证成功。根据艾瑞咨询发布的《2019年中国娱乐内容IP衍生产业研究报告》显示,美国IP衍生品收入为内容收入的4.2倍,日本IP衍生品收入为内容的1.2倍。例如,精准抓住IP设计为泡泡玛特“赢”来了一份不错的财务报表:飞奔的年营收及净利润增速让投资人心甘情愿地掏空钱包。

根据招股书显示,泡泡玛特2017-2019年营业收入每年保持在200%以上的快速增长,从2017年营收不足2亿,增长到2018年5.15亿和2019年16.83亿,销售渠道包括114家零售店、825家机器人商店、在线渠道、潮玩展会以及批发渠道。

其中,近3年来泡泡玛特线上渠道和机器人商店渠道销售的增长最快。

2019年,泡泡玛特线上渠道收入为5.39亿元,占总收入的32%,而2017年这数字仅为9.4%,近两年销售额复合增长率达到602.58%;机器人商店收入也从2017年总收入的3.5%增长到2019年的14.8%,达2.49亿元,该渠道销售额复合增长率高达668%。

此外,泡泡玛特2017到2019年的净利润从157万元到0.99亿元,再到4.51亿元,增长率分别为6248.9%和353.3%。三年间,泡泡玛特毛利率从47.6%增长至64.8%,净利率从1%增至26.8%。

心之所向迪士尼

却可能坠入三个“奥飞”陷阱

招股书上,泡泡玛特的野心一目了然——全球领先的潮流文化娱乐公司。据《老虎证券》报道,王宁称2020年泡泡玛特还将“破圈”,和追光影业联合出品动画电影。

但在泡泡玛特之前,进军以IP为核心的泛娱乐产业,目标是成为“东方迪士尼”的“前辈们”走的路都并非一帆风顺,它们踩过的“坑”很有可能会成为泡泡玛特未来落入的“陷阱”。

拥有喜羊羊与灰太狼、萌鸡小队、巴啦啦小魔仙等数十个知名IP的奥飞娱乐,也曾对标迪士尼,希望成为以IP为核心,集动画、授权、玩具、婴童、游戏、电影、实景娱乐等业务的IP+全产业链运营平台。

奥飞娱乐收入结构 图源:富途牛牛

现实是,近3年的年度财务报告显示,玩具销售虽然占奥飞娱乐总营收的比重逐年降低,但依然是其收入占比最大的业务,2017年至2019年分别占53.58%、48.51%、46%,与婴童用品合计贡献年营收的70%左右。相比之下,影视类、游戏类、电视媒体以及其他业务的表现尚未见到飞跃式发展。

目前来看,和奥飞娱乐一样拥有“迪士尼梦想”的泡泡玛特,几乎100%收入来源于直接销售商品,而非从内容到商品。这意味着,IP的受欢迎程度、IP的数量决定了企业的“生死存亡”。

在王彪看来,成为东方迪士尼有3个前提条件:第一,内容得够强,有价值观的支持,且能深入人心;第二有完整的一套商业化体系,支持让内容、IP变成可购买的商品;第三是有足够丰富的IP。

“国内目前还没有公司有潜力成为中国的迪士尼”,王彪的判断是“单纯只做盲盒这一个品类永远不可能成为迪士尼”。在11月30日的路演中,泡泡玛特方面表示,他们内部不再提“中国迪士尼”,而是要做“中国的泡泡玛特”,接下来要用自己的方式孵化和运营的商业化IP。目前可观察到的运营动作包括投资《哪吒重生》且将于年初上映、乐园项目Popmart land即将开启。

但是,在产业链布局上,高速扩张、快速拼凑泛娱乐全产链要素则是第三个值得泡泡玛特警惕甚至远离的“奥飞陷阱”。

回溯历史,自2010年上市起,奥飞娱乐就开始了无节制的并购、投资扩张,据不完全统计,2011年至2015年,奥飞娱乐就投资了61家产业链相关公司,从动漫内容创作、媒体发行、商品化授权,到衍生产品运营、直营零售,几乎无所无包,这也其后来的业绩亲手埋下了“苦果”。

通过并购和资本运作,奥飞娱乐的营业收入10年时间翻了近5倍,从上市之初的5.9亿增加至2018年的28.40亿,而股价最高涨到54.71元/股。但随之而来的就是债台高筑,2016年至2019年,奥飞娱乐的总负债分别达到了34.76亿元、34.53亿元、26.87亿元、21.5亿元。从2018年起,它不得不做出资产减值的选择,奥飞娱乐2018年、2019年营收甚至出现了负增长的情况,同比增长率分别为-22.04%、-3.97%。

“泡泡玛特目前业务相对专注在IP产品构建和渠道建设,尚未触及到产业上下游领域的兼并购。”一位二级市场分析师在调研后指出,迪士尼的扩张并非毫无节制,而是遵循用户与场景的互补性,以及对先进创作理念、拼其重要IP资产版权的渴望,进而成功得多。

例如,其收购的ESPN指向的是体育产业人群和在线业务。从乔布斯手中收购皮克斯,则完成了从传统动画制作迈向技术导向的工业转型,进而扭转自身在动画创作上的疲软局面。近年来大家耳熟能详的漫威收购大作,又是在IP版权方面的一次极为大胆的经典教科书式案例。

“在并购其他公司时,很多公司都无法细心体会自己真正买到的是什么。它们感觉获得的是实体资产、工业资产,或是IP(某些行业要比其他行业更甚)。但一般而言,它们真正获得的,其实是人才。在创意行业中,人才才是价值的真正所在。”迪士尼董事长兼CEO罗伯特·艾格在其自传《一生的旅程》中如是说。

显然,泡泡玛特已经抢占了“先机”,在中国潮流玩具市场上的占有率达到8.5%,位列行业第一。但接下来泡泡玛特需解决的问题是保障持续的原创IP设计能力,生产出更多地爆款IP,创新IP运营的方式,以及能否引入更多优秀的IP创作人才。这也将决定70亿美元估值是泡泡玛特的起点,还是天花板。