考察完1024名用户 知道了下沉市场是这样

-

-

类目:电商运营

-

联系人:

-

微信号:

-

Q Q 号:

-

手机号:

-

浏览量:

507

【商户信息】

【货源详情】

核心观点

考察完1024名用户 知道了下沉市场是这样总体趋势:三线及以下城市的“下沉市场”拥有巨大的市场体量和潜力。受到住房和城镇化影响,下沉用户具有相对更强的消费意愿和能力,在线上文娱内容消费上也更具潜力。但对创业者来说,下沉市场是块难啃的硬骨头。

消费购物:网购在下沉市场发展得较好。拼多多带动新人群,迅速占领心智。下沉用户网购时更关注用户评价和售后服务,社交电商、社群电商和社区拼团应运而生。品牌在下沉市场需要时间,小红书在连接品牌和用户。新品类、新玩法仍存机遇。

文化娱乐:下沉市场有更多的线上文娱重度用户,付费率和付费占收入比更高。短视频在所有文娱品类中一马当先,尤其是下沉市场,用户爱看也爱拍,抖音的优势很明显。其他品类也涌现机会。对创业者而言,得年轻人者得天下。

社交出行:下沉用户在社交需求和行为上和高线城市并无二致,同样渴求线上社交的创新,同时也积极参与广场舞等线下社交。哈啰单车为下沉用户每日通勤提供了便捷;滴滴和携程也满足了他们日益增长的中长途出行需求。

教育母婴:在教育上的投入下沉用户也很大。线上教育有巨大的市场空间。火花思维的AI产品是打开下沉市场的一种尝试。母婴产品购买上,下沉用户还是最依赖线下母婴店。

“来左边儿,跟我一起画个龙,在你右边儿,画一道彩虹。”如今,像《野狼Disco》这样的土嗨神曲在中国大地上红透。在拼多多赴美上市、趣头条迅速登陆纳斯达克、快手短视频和直播席卷大江南北之后,在投资人们看来,巨大而又神秘的下沉市场,走到了舞台中央。

作为一家风险投资机构,GGV纪源资本所投资的创业公司大家庭里的众多成员,包括字节跳动、哈啰出行、小红书、十荟团、微鲤看看、糖豆广场舞等公司,也在这片土地上获得了巨大的增长。

这个夏天,我们走访了中国十几个下沉城市,从三线城市的万达广场到乡镇山寨货商店和网吧,我们和GGV大家庭的被投企业一起通过问卷调查去深入理解用户,希望更好地去发现和认知下沉市场,并给大家带来思考。

我们还深度调研了1024位分布在全国的用户,和每个人收集了75个问题的答案,涵盖了其生活的方方面面。这些用户,有70%生活在三线及以下的”下沉市场“,是我们的重点了解对象,剩下30%生活在一二线城市,作为我们的对照组。在性别、年龄、职业、学历、婚姻、孩子、住房和收入等方面,我们进行了系统抽样以确保调查普适性。

这些发现揭开了下沉市场的神秘面纱,令我们兴奋不已。

总体趋势

三线及以下城市的“下沉市场”拥有巨大的市场体量和潜力。

受住房和城镇化影响,下沉用户具有相对更强的消费意愿和能力,在线上文娱内容消费上也更具潜力。

但对创业者来说,下沉市场是块难啃的硬骨头。

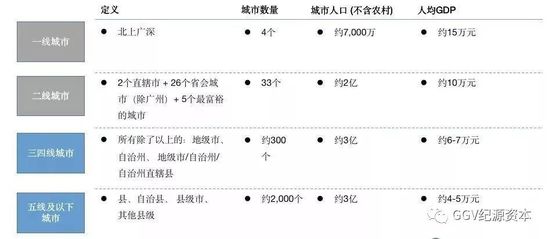

下沉市场的体量远比我们想象得要更大。如果我们把“北上广深”定义为一线城市,其后33个城市(包括其他2个直辖市、26个省会城市和5个最富裕的城市)定义为二线城市,地级市、县级市和其他城市定义为三线及以下城市(我们也称为“下沉市场”),不难发现:下沉市场覆盖的城市人口是一二线城市的两倍有余,GDP总量上也毫不逊色。如果再把农村人口和GDP也计算进来,那么可以认为,下沉市场的的确确拥有着巨大的体量。

巨大的市场,更快的发展速度,并不是下沉市场令人瞩目的独有原因。下沉市场倍受投资人看重的未来增长潜力,还体现在下沉用户更强的消费意愿、更出色的消费能力和更多的娱乐闲暇时间上。

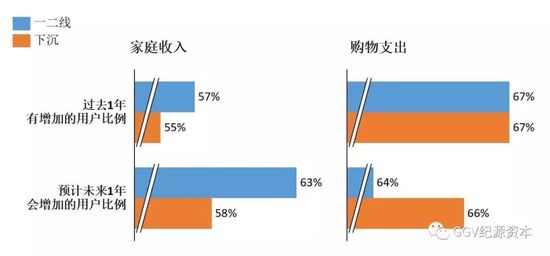

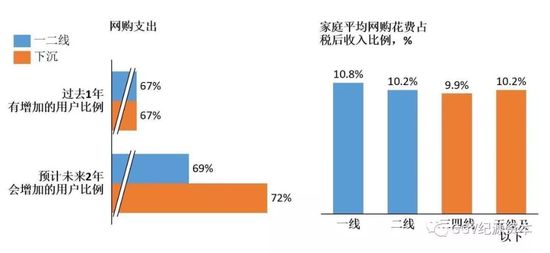

下沉市场用户的消费能力和意愿都更强。我们发现,当被问到家庭收入在过去一年和预计未来一年的变化时,更多的一二线城市用户认为家庭收入是会“增加”,超过了下沉市场用户;但当问到购物支出在过去一年和预计未来一年的变化时,情况出现了反转,更多的下沉市场用户反而认为购物支出会增加,超过一二线城市用户,占据了上风。

是什么造成了这样的反差?目前看,住房和城镇化进程是最重要的影响因素。

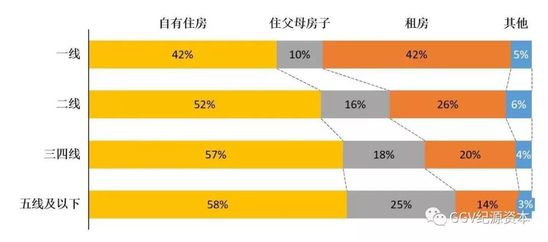

下沉市场用户的租房比例很低,更多的人拥有自己的房子,或者住在父母的房子里。考虑到下沉市场房价比一二线城市低,这些用户的住房成本低很多,拥有比例更大的可支配消费金额和闲暇时间,所以他们在消费、文娱等方面拥有比一二线城市更强的意愿和能力。

当然,下沉市场的房价也在增长,但为什么没有抑制消费?一般情况下,房价处于较低水平时,房价上涨会增加居民的总资产,并促进消费;只有房价处于较高水平时,房价上涨会增加居民的债务负担和居住开支,从而挤出消费。

中国城镇化的推进也为三四线城市带来了大量新的城镇居民。这些居民的消费能力会有显著提升(比如一个农村居民年支出1万元出头,转化为城镇居民后年支出至少提高1倍)。

此外我们也看到,在收入的分配上,相比一二线城市用户,下沉用户把钱更多地分配到了消费和储蓄上,更少地分配在投资和还贷上。

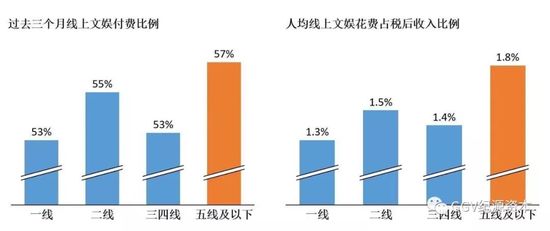

在文化娱乐活动上,下沉市场用户也极具特点,在线上文娱付费比例和付费占收入的比例上,五线及以下用户都占据首位。

当然,对创业者而言,下沉市场绝不是容易捏的软柿子,甚至是一块难啃的硬骨头。

第一,下沉市场高度分散化,想要迅速攻城略地,是一个艰难的挑战。下沉市场分散在全国2,300多个城市中,占国土面积的97%,对比之下,4个一线城市以0.33%的土地面积占据了5%的人口,下沉城市显得地广人稀。

这是一个残酷的问题,下沉城市中的消费、娱乐等创业项目,推广大多以地推为主,地广人稀的特性会导致地推效率远远低于高线城市。同时由于人口密度低,商品和服务的履约也会和一二线城市有显著的不同。中国不同地域的市场又各具特色,本地化也是创业者需要解决的问题。

第二,下沉市场人群内部非常多元,不同类型的人群,不同的消费潜力也不容小觑。“小镇青年”是一个典型代表,属于年轻、荷尔蒙旺盛、能赚钱的典型用户;另一个典型用户是“乡村乡镇一姐”,她们往往有车、有房、无贷款,掌握着绝大部分家庭的可支配收入,消费能力和空间更强。如何理解和定位目标客户,也是创业者需要重点考虑的问题。

第三,下沉市场的头部APP有限,且受一二线城市向下渗透影响。在调研中,我们看到,下沉用户和高线用户相似,一般安装的APP数量在20个以内,大部分用户常用的APP在10个以内。当我们看到细分领域时,真正“下沉”且在高线城市没有被强渗透的APP可谓凤毛麟角。如何成为头部APP,又避开高线城市惨烈的竞争,也是考验创业者的难题。

在地广人稀的下沉市场,迅速攻城略地已经成为可望不可及的创业理想,但人们强烈的消费意愿又会不断激发创业者的肾上腺素。创业者也应该明白,下沉市场用户有着他们自己独特的消费升级需求,同时创业公司在产品变现上也可以更大胆。

为了深入理解并解锁下沉市场,GGV投资团队试图通过这次深度调研,进入到以下这四个关键领域去一探究竟:消费购物、文化娱乐、社交出行和教育母婴。

消费购物

网购在下沉市场发展较好。

拼多多带动新人群,迅速占领心智。

下沉用户网购时更关注用户评价和售后服务,社交电商、社群电商和社区拼团应运而生。

品牌在下沉市场需要时间,小红书在连接品牌和用户。

新品类、新玩法仍存机遇。

下沉用户在消费上体现出相对更强的意愿和能力,在网购上的表现也相当喜人。判断过去一年(2018)网购支出的变化,下沉用户中认为网购支出“增加”的比例,和一二线用户比例持平;判断预计未来两年(2020-2021)网购支出时,下沉用户中认为网购支出“增加”的用户比例更是超过一二线用户3%。在家庭平均网购花费占税后收入占比这个关键指标上,下沉用户和一二线用户的差距也并不大。

用户在过去一年花费排行第一名和第二名的电商平台是哪家?通过了解,用户网购心智高度集中于五个电商平台:淘宝、京东、拼多多、天猫和唯品会。

这五家头部电商平台当中,我们不得不提的是拼多多。首先,拼多多作为这五家中最年轻的平台,却在过去4年中迅速成为了10%用户的首次网购平台(在五线及以下城市这个数字更是达到了12%),虽然落后于淘宝天猫的70%,但比京东的9%、微商的2%、以及其他平台的总和都要高。其次,拼多多真正做到了新网购人群的心智占领。首次网购在拼多多的用户家庭,网购消费最多的平台有74%还是在拼多多,即使这些用户中90%都知道淘宝。拼多多是我们理解下沉市场用户的一扇窗。

王先生每天起床,身边还未洗漱的妻子已经打开手机里的拼多多,兴致勃勃地刷着今日限时秒杀商品,仿佛下单以后,方能开启全新一天的开关。夜晚临睡前,妻子同样也要花上一个小时“砍一刀,拼一下“,才能安心入睡。

像王太太这样的女性有很多,对于网购的衣服,收货后她们会直接试穿,不合适就立刻退货。每日密集的订单也使他们与快递员的关系变得熟悉。他们重视服务履约过程,网购行为更看重好的体验。

朋友圈中流行哪支口红、哪款化妆品,她们的敏感程度和跟风速度从来不落后。化妆品一套下来几百块,觉得价钱也合理。有时为了把不同颜色和型号的服装都拍下来,家里的角落堆积了越来越多的东西。

当然,比起日韩进口,王太太更喜欢买国货,觉得性价比更高,质量更好,假货比较少。王太太的购物车里除了个人物品外,也会在拼多多上购买家庭生活用品,譬如碗碟和一些厨房用具。

不过对于重决策的商品,她大多时候还是更习惯于线下购买。

不同城市的用户在网购时最关心的因素也有所差异。一线城市用户关注品牌和平台声誉。

这一点是否会逐渐渗透到下沉市场?我们认为,这一趋势可能需要更长的时间去兑现。因为我们走访下沉市场的时候,无论在三四线城市的购物中心还是在乡镇的服装店里都发现了大量的“山寨货”,价格相当低廉,却不乏受众。当然,也有尝试破局者。

GGV投资的小红书,早在两年前就开始快速下沉,从一二线城市走向三四线城市甚至乡镇农村。小红书正在连接起品牌和下沉市场的用户,把一二线城市流行的品牌传导下去。同时伴随着城市线下沉的还有用户的年轻化和个性化,而这又给到新品牌一波新的机会。

“每年春节回家,家乡的小伙伴们都会听我来聊时下流行的各种各样的牌子,从化妆品到服装,包包和鞋子,还有零食、饮料,后来我给她们也推荐了小红书,大家都很喜欢,成天在那儿翻。“常年生活和工作在上海的小张是小红书的忠实用户,她如是说。

而下沉用户最关注的是用户评价和售后服务。这也解释了为什么现在社交电商、微商发展如火如荼。商品通过用户的口口相传,吸引了很大一部分下沉市场的用户,社群电商和社区拼团也应运而生。因为在购买流程中,加入了“人”和其“社交关系网络”,无论在售前和售后都提供了更让消费者尤其下沉用户满意的商品和服务。

斑马会员、玩物得志、十荟团、小区乐等都是GGV在这些赛道上投资的明星项目。

十荟团是社区拼团模式的领跑者,全国50多个城市分布了十荟团6万多个团长,来为用户提供营销和服务。社区拼团天生优越的成本结构使其具有极强的“下沉”能力, “下沉”是十荟团等公司的核心战略目标,例如希望二线以下城市的销售额占到总体的60%。

“微信群里买水果蔬菜和日用品都很方便,手机下单,第二天就送到家门口,价钱也比附近的超市更划算。”李阿姨自从加入了小区邻居组织的微信购物群后,很少再去逛街了。购物群里产品少而精,方便省时,省去了她比较来比较去的麻烦。

“而且不用太担心货物品质,都是邻居们推荐的,比较安心。”杨阿姨说,“如果想要退换就在群里和团长说一声,很方便。”

本次调研的1024名用户里,仅有6%的人没有网购经历,且基本都是35岁以上人群,35岁以下没有网购经历的人,比例小于2%。

我们判断,新的电商平台出来会比较难,但会有垂直化消费,个性化消费的新机会。消费场景中, “人、货、场”三个要素里,在“人”是同一批人的前提下,货物和场景这两个要素相互匹配,而且要有显著的不同,才能吸引人的转移。

国风文化也是一个有意思的代表案例。GGV投资的公司“玩物得志”,卖的就是和田玉、翡翠、琥珀、绿松石等文玩。上图这个展示架的拥有者,就是喜欢这类产品的一个最典型的代表,他既有收藏也有消费。

可以理解成这是下沉市场中老年用户的泡泡玛特,购买文玩摆满一面墙,给人的成就感和享受感是很强烈的。而这家被投公司正在用很创新的方式在微信中去销售这类商品,产品上线几个月销售额就已经很高了。

可以看到,在面对新的用户人群时,提供一个新的品类,并且采用新的销售玩法,重新构建“人、货、场”三要素的关系,就可以爆发出比较大的影响力。

“说白了做文玩的就怕客户流失,玩物得志只是用另一种模式帮你把粉丝绑定了而已。”开宝石店铺的张先生说。

张先生最近注册了一款国风文化电商平台——玩物得志。这款APP利用社群分销的模式,通过商家邀请老客户登录平台,客户购物后和商家进行绑定,来获得平台发放的佣金补贴。此外,只要客户多,销售额高,店主就能免费获得流量,有机会参加更多活动。

对于不同品类的商品,用户关注的侧重点也有所不同。

水果生鲜、零食饮料、粮油食品、母婴用品,大家最关注“商品品质”;化妆品、家电、手机数码,主要看“品牌知名度”;家居用品、家具家装、交通工具,最看重的是“服务体验”;有趣的是,服装,大家最关心的是“耐用度”。

下沉市场用户普遍对于线下有实体店的购物平台会更信任,我们也询问了用户是否在MUJI、名创优品、淘宝心选、京东京造等门店/平台上消费过。结果发现,在这类门店/平台消费过的用户已经占到了整体的40%,超过6成的用户回答去这类门店/平台购物的原因是“性价比”。

买菜是时下热门的话题。通过调研我们发现,各城市线的买菜人群年龄结构有所差异,和家庭结构以及生活工作状态有关系。线上买菜在一线城市是15%用户的主要买菜渠道,但这个数字在下沉市场目前还相当低。

文化娱乐

下沉市场有更多的线上文娱重度用户,付费率和付费占收入比更高。

短视频在所有文娱品类中一马当先,尤其是下沉市场,用户爱看也爱拍,抖音的优势很明显。其他品类也涌现机会。

对创业者而言,得年轻人者得天下。

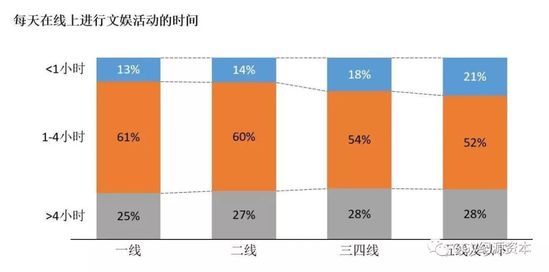

下沉用户在线上文娱平台付费率和付费占收入比例方面,有更强表现,大部分下沉用户每天花1-4个小时在线上文娱平台上。

下沉用户的特点是“两头走”,轻度用户和重度用户的比例都很高:线上文娱平台尚未很好地渗透下沉市场的一部分用户,但已经被渗透了的下沉用户,由于他们的闲暇时间更长、工作压力更轻,他们更容易被转化为每天4小时以上的重度用户。

那么,用户究竟是在哪些线上文娱品类上花时间呢?

i. 短视频:在所有城市线、所有品类上,短视频占据显著第一的位置,尤其在下沉市场优势愈发突出。

ii. 长视频和直播:这二者在下沉城市占比也更高,和工作时长(挤压可以消费长内容的时间)、用户偏好有一定关系。

iii. 音频、音乐和新闻:这三者在下沉城市占比较低,相对来说,一线城市占比更高,和通勤时间长,以及用户偏好相关。

下沉用户不仅爱看,也很爱发布内容。34%的五线及以下城市用户在各大文娱平台上发表过内容,这一数据在所有不同城市用户中位居第一。而且下沉用户比一线用户更爱发短视频和照片——越下沉的地方娱乐精神越强,用户正在高频地用短视频和照片记录和分享生活。

说到短视频,就必须要说到隶属于字节跳动的短视频APP抖音,GGV同时也是字节跳动的股东。总体而言,抖音在短视频领域的优势非常明显。

首先,在所有线上文娱平台APP当中,抖音是唯一一个知晓度达到90%的平台,且在各线城市全面开花(最低的五线及以下城市,知晓度也达到了87%),比快手的知晓度高出15%(差距最小的五线及以下城市也相差了13%)。

其次,当我们去看在短视频上花时间较多的那部分用户(即短视频重度用户)的时候,抖音的使用度有明显的优势。在短视频重度用户当中,过去三个月当中每个月至少使用一次抖音的用户占比达到了78%,而快手仅有33%,其后是火山小视频的16%和西瓜视频的14%;同样是这批用户,曾经在抖音上付费的比例是12%,而快手是10%。但如果我们仅看五线及以下的用户,快手在这一指标上是12%,而抖音是7%。也就是说,短视频用户中,抖音整体付费率更高,而快手在下沉用户中更高。

所谓“南抖音,北快手”的说法,真的是这样吗?按南北划分用户城市来看,我们访谈的用户中,大部分指标上,抖音都领先快手,只是在南方城市的差距会更大一些。比如,就知晓度而言,抖音比快手,在南方是93%比73%,在北方是88%比77%;在短视频重度用户中,抖音付费用户比例和快手付费用户比例相比,南方城市是11%比8%,北方城市是12%比12%持平。

快手也有其特点,快手的用户更加年轻,短视频重度用户里,快手付费用户比例最多的是“20岁以下”,而抖音则是“21-35岁”。另外,必须指出,我们本次调研主要覆盖的是城市人群,如果看农村人群,数据可能会有其他变化。

再说说用户花费时间排行第二的APP品类:新闻,同样隶属于字节跳动的今日头条是当之无愧的领先者,在知晓度和使用度上都遥遥领先,且在下沉市场的数据表现基本和一二线持平。另一位GGV大家庭的成员企业微鲤看看在如何更好地打开下沉市场上做了尝试,并且效果不错:让下沉用户在看新闻的同时顺便赚钱,帮助APP裂变新用户。

“只要每天打开刷一刷,完成几个任务,一个月就可以领到十几块钱!”退休在家的老宋兴奋地说道。

老宋经亲戚推荐后,下载了最近在朋友群里很火的 “微鲤看看”“种子视频”,绑定微信号、手机号,下载安装后便可获得更多金币。老宋首次进入APP后,页面弹出一个“新人红包”,写着“打开得38元,红包可立即提现”。他每天需要完成平台规定的各项任务,才能赚取金币。比如在规定有效时长内浏览、评论文章。随着时间累积,金币的获取难度越来越高,后期这些APP会不断地提示自己领“金币”、邀请好友。老宋需要把APP分享给朋友,通过邀请好友来获得奖励。

再看线上文娱其他品类:

i. 长视频:爱奇艺、腾讯视频和优酷视频在知晓度上相接近,但是使用度和付费率上优酷视频被两家拉开了一定的差距。腾讯视频的付费用户最年轻,优酷视频付费用户集中在21-35岁的中青年。

ii. 音乐:酷狗音乐的知晓度比QQ音乐更高,但QQ音乐在使用度和付费率上都是冠军。QQ音乐的付费用户也更年轻,低于20岁,而网易云音乐更多的付费用户是21-35岁。

iii. 音频:喜马拉雅在音频领域内可谓一骑绝尘。从付费率来看,排名第二的平台是得到,主要付费用户是21岁及以上人群。

iv. 游戏:王者荣耀是品类内绝对的王者,在知晓度、使用度和付费率上都傲视群雄。

v. 直播:知晓度斗鱼、虎牙和YY三家相近,一线城市斗鱼优势更大。但从使用度和付费率来看,斗鱼拉开了和其他两家的差距。

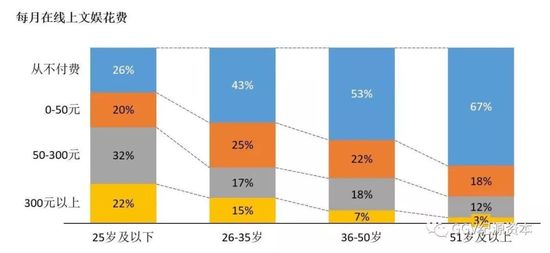

另外,我们把线上文娱的付费按年龄段做了一个区分,发现在线上文娱的付费上,年龄越年轻付费意愿就越强。年龄小于或等于25岁的用户超过一半每月花费50元以上(充值、会员、打赏等),每月花费300元以上的超过两成;而年龄大于51岁的用户有2/3从来不付费,每月花费300元以上的仅有3%。所以说,对于线上文娱的创业者而言,得年轻人得天下。

小赵技校毕业以后,开始了技工生活,每月收入在4,000元左右。毕业以后仍然选择和父母同住,加上小镇的消费水平不高,虽然赚得不多但是很敢花。每个月的收入近一半都花在了吃喝玩乐上面,手头较紧的时候会用花呗来提前消费。

比起城市青年996的工作日常,小赵拥有更多的个人时间。工作之外冗长的闲暇里,每天他都会花三四个小时泡在网吧里玩吃鸡,或者通过短视频、手游和网络K歌来打发时间。他还是国漫的重度爱好者,喜欢在B站找动漫来看。

在快手短视频浮夸的表演下,回到现实生活,小赵有时不免感到空虚孤独。他用过“摇一摇”交友,也下载过Soul。他们的微信里只有10几个好友,但在QQ里好友数量却有几百个。

社交出行

下沉用户在社交需求和行为上和高线城市并无二致,同样渴求线上社交的创新,同时也积极参与广场舞等线下社交。

哈啰单车为下沉用户每日通勤提供了便捷;滴滴和携程也满足了他们日益增长的中长途出行需求。

我们曾经以为,下沉用户和一二线用户在社交方面有很大的差距,社交圈会更小吗?他们微信里好友的数量会少很多?会不会他们微信里的好友基本都是经常见面的老熟人?带着这些假设,我们开始探究下沉用户的社交动机、行为和偏好。结果发现,这些假设都不准确。

在微信好友的数量和结构上,下沉用户和一二线用户的差别并不大。虽然微信好友数量随着城市线下沉在递减,但逐级递幅度不大。

一线城市用户,有67%的人拥有200个及以上的微信好友,这个指标逐城市线递减,但到五线及以下城市依然维持在40%以上;从微信好友结构来看,各城市差距更小,所有城市线的用户微信好友中曾见过面的比例都在55%-60%这一区间,并不存在“下沉用户微信里都是熟人”或“一二线用户微信里陌生人很多”这样的情况。

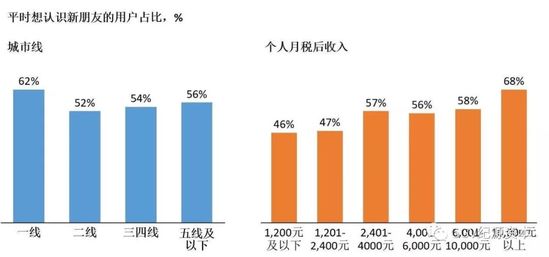

再看交友意愿,除了一线城市之外,二线、三四线和五线及以下城市用户的交友意愿处于相近水平,甚至随城市线下降还略有提升。

性别、婚恋情况和收入更影响一个人的交友意愿,男性交友意愿比女性更强(分别为60%和50%),恋爱中的人也很希望再交新朋友,而且,收入越高的人越愿意交新朋友。

那么下沉用户通过什么方式去认识新朋友呢?用户告诉我们,最主要的方式还是线下,比例大概是70%-80%,线上交友的部分占不到1/3。但让人惊讶的是,游戏交友已经是线上三大交友方式之一了,所以将来很多夫妻是通过王者荣耀认识的这件事并不稀奇。在交友这个领域,我们还观察到一些有趣的创新。

红娘直播是最近比较火的一种线上交友方式。它的创新点在哪里呢?在传统的社交或者相亲平台,男生女生在线上直接聊天可能会因为不知道聊什么而尴尬,而红娘直播把传统的红娘角色搬到了线上,红娘可以拉动男生女生一起聊,甚至可以帮助问一些本人不方便问的问题。

本次调研中,用户经常使用的社交APP排名靠前的除了QQ、QQ空间(这两个都很下沉)以及陌陌和探探外,还有一款APP高速成长引人关注,那就是GGV投资的Soul。Soul是一款新兴的IM软件,主打无压力社交,目前正在走出一二线城市,走进更多下沉用户的手机中。

“用Soul是因为它和其他的APP都不一样。它不‘看脸’,可以比较轻松地去和另一个人交流,系统给我匹配到的人还是挺有意思的。”19岁的小徐正在念大学,她告诉我们,Soul这款特别的社交APP很符合她的口味。

谁是最宅的人?一个有趣的发现是,五线及以下城市的用户最不爱出门。26%的人每周出门进行娱乐活动的次数都不到1次。

在另一个问题中,我们也发现,五线及以下用户里喜欢线上娱乐的用户最多,三四线用户里喜欢线下娱乐的用户最多。

由此可知,同样是下沉用户,一个典型的三四线(地级市)居民和一个典型的五线及以下(县级市)居民在生活、娱乐方式上还存在较大差别,这可能和生活和工作半径以及娱乐设施的情况有关。

一二线城市用户的出门娱乐方式中,朋友聚会(就餐、打麻将等)、KTV、迪厅酒吧、看电影的比例偏高,这和室外娱乐设施的多寡和远近有关。以电影为例,虽然近几年下沉市场的票房增长势头很好,甚至出现了某些类型片在一二线市场不火却在下沉市场票房惊人,如:《比悲伤更悲伤的故事》,但目前为止,下沉市场人均电影屏幕数尚无法和一二线城市相比,下沉用户更多会在线上观看电影或其他长视频内容。

对于下沉用户而言,出门社交/娱乐活动中,闲逛和运动(包括广场舞、爬山、球类、健身等)的比例比一二线用户更高。广场舞对于全国的大妈都是一种重要的社交/娱乐方式,对下沉市场尤其如此。在三四线城市的万达广场或者五线及以下城市的县中心,晨起昏落,大妈大姐们都会聚集在一起跳广场舞。糖豆广场舞,正是她们最喜欢用的工具。

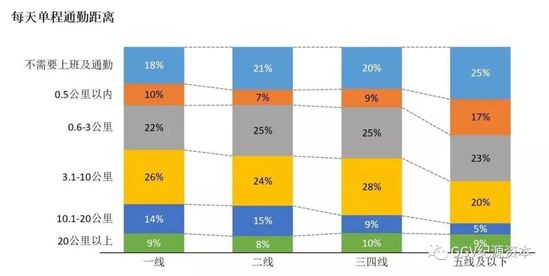

越下沉的地方,生活和工作半径就越小,五线及以下用户每天单程通勤距离在3公里以内的占将近三分之二。那么下沉用户使用什么交通工具出行呢?

共享单车在下沉市场为用户的中短途出行提供了很大便利。我们调研发现,在共享单车领域,GGV投资的哈啰出行的使用度已经在整体层面以及二线、三四线、五线及以下城市都超越了摩拜单车成为行业第一,这和哈啰单车的发展轨迹也相呼应。哈啰出行作为共享单车领域后发先至的玩家,从二线城市切入,再快速下沉到三线及以下市场,目前从每日订单总量来看已是市场绝对的老大。

“不是说只骑哈啰单车,但是骑得比较多,因为我感觉它的车是最多的,骑着也比较舒服,确实很方便。”小杨住在一个四线城市,每天上下班她都骑共享单车,在她眼里,哈啰是最方便可靠的品牌。

在打车领域,滴滴出行可谓遥遥领先,在全国整体品牌知晓度达到84%,在五线及以下城市依然有将近80%,使用度拉开竞争对手差距更大,在各城市线间保持相近水平。滴滴出行同样是GGV所投资的创业公司家庭成员。

小杨告诉我们,如果要打车的话,滴滴出行是她的唯一选择。“基本上都用滴滴,还挺方便的,好像都没有用其他的APP来打车”。

近两年,三线及以下用户在国内外的出行次数大幅提升,基本都在每年增长30%以上。在长途的出游/旅行领域,携程也占据绝对的领先位置,其身后的各家包括途牛、同程、飞猪、马蜂窝等各有特色,在知晓度和使用度方面各有千秋。后来并入携程的去哪儿网也是GGV所投资的创业公司家庭成员。

教育母婴

下沉用户在教育上的投入也很大,线上教育在下沉城市有巨大的市场空间。火花思维的AI产品是打开下沉市场的一种尝试。

母婴产品购买上,下沉用户还是最依赖线下母婴店。

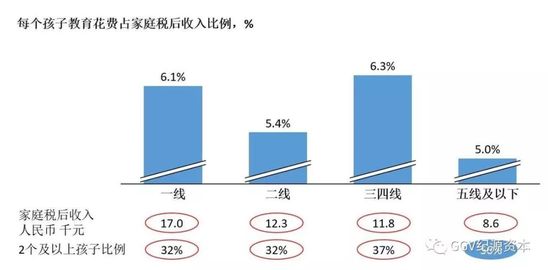

让我们再来聊一聊关于下一代的教育和母婴。虽然在绝对金额上,每个孩子教育花费的金额在高线城市要明显高很多,但是从每个孩子教育花费占家庭税后收入占比来看,下沉用户和高线城市占比接近。如果考虑到多个孩子的情况,因为低线城市每个家庭的孩子数量更多,所以在教育支出上,下沉市场的父母们也投入极多。

三四线城市的家长们和高线城市比较接近,有很多“虎爸虎妈”,给孩子报名了各种课外辅导班,而五线及以下城市的“佛系家长”最多,有超过三分之一未给孩子报名任何课外辅导班或素质教育班。在课外班的类型上,学科辅导类(语数外、理化生、政史地等)占据绝对第一的位置,孩子们可谓“鸭梨山大”。

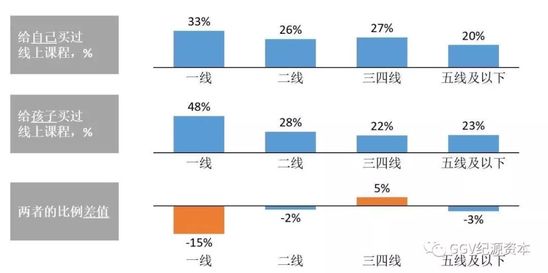

再看线上教育,线上教育在一线城市渗透率相对已经比较高,但二线到五线城市渗透率相对还比较低。一线城市的用户有三分之一的人曾在线上为自己买过付费课,五线及以下城市有五分之一的人买过;而作为家长,给自己孩子买过线上课的用户,一线城市有将近二分之一, 五线及以下城市有23%。而且在三四线城市,给自己买过课的家长人数超过给孩子买过课的家长人数,从这个角度来说,下沉城市的少儿在线教育的市场空间是非常大的。

在线教育在下沉城市渗透率不高的原因有很多。很多人不知道哪些在线教育品牌,也就是说这部分人还没有被触及。有人和我们反馈了一些“不信任、费用太高、教学质量不好”等等原因,其实,也都是在不了解基础之上的一种意识和选择。如果有了更强的品牌和更广的渗透度,在线教育就会像电商一样,在下沉市场产生极大的影响力。

下沉市场用户对在线教育课程的要求,排名第一是“方便”,其次是“口碑好”。信任感是很大的影响因素,教育一定要有口碑和品牌,熟人的推荐是促进他们为孩子选择在线教育的重要因素。性价比高、试听效果好也是很重要的选择参考因素。

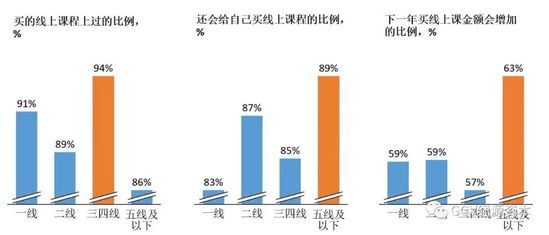

成人教育,在下沉市场也有很大的发展空间,除了简单的知识付费,我们还相信职业教育的前景。除了传统的考证教育,职业教育的另一种是终身学习的成人教育,这个模式我们认为有很大机会。三四线用户94%真正上过自己购买的线上课程;五线及以下用户89%的人认为还会给自己买线上课程,且63%的人会在下一年增购。

要知道,这样的数据,是建立在当前这个产品不够广泛、选择不够多的市场基础之上。假如有更好的产品,能提供更加有针对性的解决方案,这部分的市场需求将会得到进一步的释放。

但显然,如果想在下沉市场做教育相关的创业,并不意味着单纯“把手伸到下沉市场”就可以完成市场渗透。下沉市场的消费升级并不代表“我花了两块钱要买一个不好的东西”,而是“我花两块钱买的东西是在接受范围之内最好的东西”。对教育来说就更是如此,所以,看针对下沉市场的解决方案,需要非常关注公司的成本结构——怎么样能够降低成本结构,降低客单价,并且保证好的教学质量?

GGV最近投资了火花思维。火花思维一开始是做针对3-9岁小孩数理思维培养的线上直播课程,用真人老师教学,在我们所做的调研访谈里,80%以上的用户会愿意推荐朋友来上课,好评率非常高。

但真人教学的线上直播课一节课的课单价是80-100块钱之间,这样的客单价不算便宜,大部分下沉市场用户消费起来是有难度的,所以为了降低成本,公司开发了用AI教学的数学思维课。在火花思维上一堂AI教学的线上课程客单价是真人教学线上课程的1/3或者1/4,60%的家长用户都会选择上AI教学的课程,课程体验很好,还可以随时去上课以及补课。

这就是用AI教育去解决下沉市场用户痛点的一个典型案例。

最后来看母婴。“产品品质”是购买母婴商品时大家最着重关注的点,而下沉用户尤甚,一二线用户看品牌会多一些。所有用户都还是将线下母婴店作为主要购买渠道,下沉用户尤其如此。对于排名第二的购买渠道,下沉用户选择网上商城和超市,而一线城市的代购业务相对更发达。

1024名的用户反馈、对十几个下沉城市的走访,我们明确看到,下沉市场正在成为群雄角力的新舞台,让下半场的移动互联网找到了新方向。

但,面对下沉用户的不同需求,对下沉市场的解决方案绝不仅仅是一二线市场解决方案的简单复制黏贴。下沉市场需要创新,也需要构建壁垒,去成为最后的赢家。

乱石穿空、惊涛拍岸,卷起千堆雪。江山如画,一时多少豪杰!

*** 次数:152150 已用完,请联系开发者***