万亿级的火锅市场 海底捞的市场份额只有6%?

-

-

类目:电商运营

-

联系人:

-

微信号:

-

Q Q 号:

-

手机号:

-

浏览量:

627

【商户信息】

【货源详情】

万亿级的火锅市场 海底捞的市场份额只有6%? 在数万亿级火锅市场,海底捞的市长/市场份额到目前为止只有6%左右。

2019年265.56亿韩元的收入、23.45亿韩元的净利润给海底捞带来了目前超过3000亿韩元的市值规模,很多人惊愕不已。

很多人认为这是高估或泡沫,但市场上看得见的火锅股票并不是从海底捞一只。

“火锅第一周”爆发后,股价持续上涨,大火锅品牌受到市长/市场热潮,市值也突飞猛进。目前股价创历史新高,市值200亿港元,消除了以前的衰退。

作为主要火锅的主要材料之一,虾丸、鱼丸的稳定食品上市后股价连续上涨11倍,成为过去两年A股市场最强劲的上市公司之一。

在香港股市主营火锅底料的上市公司李海国际市值突破千亿港元。不仅没有被海底捞的光环所锁住,而且用锅等创新产品制作新赛道,扩大“二次曲线”的意义也非常明显。

在疫情对餐饮业不利的环境下,股价反而上涨,整个行业呈现出繁荣的面貌。

上半年遭受巨大损失的海底打捞、门店扩张仍在正式进行,财务数字不佳。稳定食品动态市长/市场顺差率接近90倍,了解国际超过100倍,吃了半年报,正在遭受损失。这些企业似乎有各种问题,但他们的共同点是,问题都被资本忽视,好心的感情溢于言表。

除了已经上市的公司外,没有上市的公司也受到了资本的推崇。今年年初,瓦努摩拜火锅从番茄资本获得近亿元投资,继续以“产品事故”攻占高级火锅市场。

另一家创业公司火锅烧烤材料超市“锅圈”在一年内累计完成了4笔10亿韩元的融资,投资者包括IDG资本、家电基金、不惑创造投资等。今年初10月,其线下新建店超过3300家,速度惊人。

火锅对资本的吸引力与对食客的吸引力一样有吸引力。

01

从海底打捞出来的对手也很强

传染病对餐饮业的影响很大。食品材料库存的浪费和租赁费职员的工资消耗都是企业的“出血口”。

海底捞(HK: 06862)会长张勇表示:“今年我受伤最多的是九死一生。疫情期间,商店每天不营业,工资还要支付,但公司还是要来找我。”

另一方面,服务在火锅店发展中的作用正在衰退。以此吸引消费者的海底捞已经有更多的人吐槽接受了不必要的服务,海底捞救了自己,轻视了服务在经营中扮演的角色。

传染病冲击,服务的“特长”不再那么必要了。海底捞是业界老大,不仅要受到外部环境和消费者需求变化的影响,还要看着一个对手闯进来。

原来经营火锅的水乳(HK: 00520),2019年直营店数量突破1000家,营业收入也达到90.3亿韩元的历史最高值。但是反映在股价上,哺乳股价没有上涨,下降了近20%。

从2016年开始创立“moida”高级火锅品牌,主要推出奶茶火锅派对卡。(威廉莎士比亚、奶茶、奶茶、奶茶、奶茶、奶茶)经过几年的投入,到2020年为止,中保门店数量达到107家,2019年年收入12亿韩元,2020年受疫情影响,上半年收入仍达到5.93亿韩元,增长势头明显。

长期遭受穷困火锅增长困难的哺乳,在业界最有价值的火锅赛道上已经占据一席之地。在香港股市,水乳也被选为2020年业绩最好的餐饮上市公司之一,股价从最低5.03港元上升到最高19.90港元。

值得注意的是,大众评论中收集最多问题的不是食物或价格,而是“排队很久”。

另一家公司瓦努杜沙卜举着“产品主义”的旗帜走着高级路线。该战略强调材料的特点和食物的精致,从而获得更高的价格权。消费者层面也基本接受了巴诺的价格逻辑。

巴诺试图将自己的消费者安置在社会精英客群中,这些消费者不仅有更强的支付能力,而且有直接的消费意愿。时间宝贵,不想像海底洞一样排队等候。

可以看出,原来是否开始了廉价快速的哺乳,客单价持续上涨的海底捞(从2017年的97.7韩元上升到2019年的105.2韩元)或高级航线的bano,消费升级趋势充分显现。

在此过程中,海底捞仅限于自己的客群和经营模式,不能统餐所有价位,也不能很好地服务所有客群。聚集起来,巴诺迅速崛起,成为市场上备受关注的对象。

02

供应链火爆

火锅对资本乐观的最重要原因之一就是这个类别,是餐饮业中最容易标准化的行业。比厨师更重要的是新鲜畅销的菜单。

36氪研究院的调查数据显示,烹饪(蔬菜、干菜、冷冻品等)的质量是火锅消费者最关心的问题。

海底捞很早就意识到烹饪是火锅店经营成功的关键。通过其庞大、严格的供应链体系和严格的监管,将全国各地的各类经销商引入圈套。

除了在子公司海海国际(HK: 01579)购买火锅底料外,还有专门负责供应链购买和配送的蜀海公司。该企业还有采购体系、数万个SKU、13个物流中心、自己的蔬菜种植基地、牛羊肉加工中心。

另外,水灾不仅为海底钓鱼提供服务,还向外部开放,提供包括九毛、西贝等200多家连锁店在内的新鲜食材的供应链支持。

任何能进入海底钓鱼供应商序列的人,一方面产品质量得到证明,另一方面也有助于自身经营和发展。

其中最典型的是

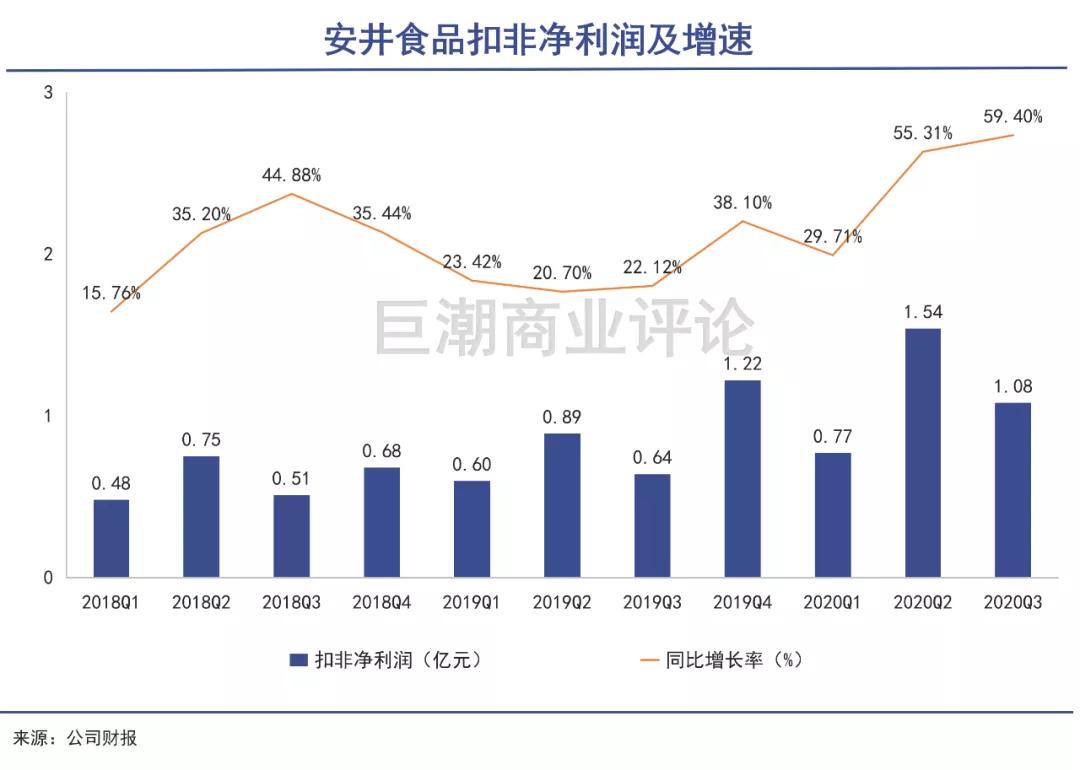

是安井食品(SZ:603345),这家生产鱼丸、虾丸的企业,原本只出现在各家商超的冻货区,但火锅市场的火爆,催生了一个更加火爆的消费场景,随之而来的就是财务数据的飘红。据ECdataway数据,在今年2月份到11月份,天猫平台上的海鲜丸类、手抓饼、水饺等速冻食品,平均销售额同比增长431%。其中,火锅的重要食材海鲜丸类销售额增长最高的月份甚至高达6217.1%,销量同比增长为2582.3%。

安井食品的扣非净利润,已经连续10个季度保持在20%以上的增速水平,营业收入也保持了连续6个季度在15%以上。

安井食品有非常好的成长能力

到2020年前三季度,这家企业靠一个个的虾丸鱼丸,已经实现了3.4亿元的扣非净利润。而这也只是火锅产业链繁荣的表现之一。

火锅供应链行业的另一个突出特征,是正在逐步从ToB向ToC转化,其中最直接的表现,是领军企业“锅圈”在资本市场中受到热捧。

锅圈在此之前,已经拥有十多年的餐饮供应链积累沉淀。并在2013年打造过名噪一时的小板凳火锅,在ToB的火锅食材供应链方面做过很多探索,构建了自己的上游供应链资源优势。

目前锅圈与上游近600家ODM/OEM工厂合作,并在此基础上配套了物流体系,通过全国10大仓储物流中心,冷藏、冷冻、常温食材都能实现次日达。

对于任何一个想吸引更多消费者的火锅企业来说,采购更好的食材都是不可或缺的。在火锅受到热捧的同时,供应链企业的受益非常直接。

03

火锅场景在变迁

疫情限制了火锅堂食的发展,却意外带火了火锅外卖和“自热锅”。

实际上早在2016年,一款名为“自热小火锅”产品就悄然流行。2017年,自热火锅销量在各电商平台上开始呈几何倍数增长。

2018年,颐海国际投入市场的自嗨锅,首个品类上市不到一年,销量就破亿元。上市一年后,自热火锅就成为了颐海国际的第二大业务,增速超过6倍。2019年股东应占溢利7.19亿元,相比2018年大幅增长2.01亿元。

这推动了颐海国际的股价自2018年之后一路上涨,从7.5港元上涨至最高134.1港元,涨幅高达十余倍。这样的市场表现,超越了同时期绝大多数中国上市公司。

除了来自海底捞稳定增长的火锅底料采购之外,以自嗨锅为代表的品牌食品的快速成长是股价爆发重要的支撑力之一。

自热火锅代表了火锅消费场景的变迁。而疫情的出现,让更多消费者开始通过外卖、购买食材在家吃火锅。从这时起,火锅不再是一个只能堂食的品类,变得和其他中餐越发接近。

火锅外卖受制于火锅场景、火锅特性、配送成本,以及消费者习惯等因素,一直没有太大的突破。疫情之前,能够提供外卖服务的门店极少。

而猝不及防的疫情,让消费者们被动尝试在家吃火锅,促使新的火锅消费场景的产生。火锅外卖也因此成为了行业新的增长点。

海底捞上半年外送业务占总收入比重,从疫情前的1.6%快速增至4.2%,收入超4亿元。

加入火锅外卖大军的品牌随之增多。9月底,盒马鲜生火锅正式在全国盒马鲜生上线,并加入到饿了么平台发售。

火锅外卖、居家自涮,让脱胎于火锅食材供应链的“一站式购齐”火锅食材超市赛道十分火热。截至目前,头部品牌锅圈食汇在3年时间已在开出达500家门店;懒熊火锅生鲜便利在2020年开店数量则达到800家。

一直在打造火锅全产业链的海底捞也参与了进来。11月,海底捞在北京开设了“食材自提店”,跟进火锅食材零售市场。

目前全国有类似的火锅超市品牌已有十多个,锅圈之外,还有诸如七掌柜、川小兵、九品锅、火锅青年等新玩家的入局。

以火锅食材供应为切入口,未来火锅行业的机会还有一些新的业态出现。在将服务做到极致的情况下,市场上一定会诞生一个类似“美菜”的小而美的火锅细分平台。

注:文/杨旭然 石页,文章来源:巨潮商业评论(公众号ID:tide-biz),本文为作者独立观点,不代表88货源网立场。