拼多多 预备跑!

-

-

类目:电商运营

-

联系人:

-

微信号:

-

Q Q 号:

-

手机号:

-

浏览量:

500

【商户信息】

【货源详情】

拼多多 预备跑! 这是一份意想不到的合理完美的财务报告。

5月22日晚,品多多(NASDAQ:PDD)发布了2020年第一季度财报。本季度,品多多收入65.41亿元,比2019年同期增长44%;非GAAP下净亏损31.7亿元,较2019年同期13.79亿元净亏损增长130%;GMV达到11572亿元,同比增长108%。

出乎意料的是,2019年总体增长放缓并趋于稳定的活跃用户在第一季度获得了强劲增长。截至2020年3月31日,品多多年度活跃买家数量增至6.28亿,单季度增加4290万。

换句话说,在疫情最严重的时期,品多多依然接收了近4300万新用户。同时,品多多App月均用户达到4.87亿,比2019年同期分别增长1.98亿和68.51%。

相比2019年第四季度,除了“双11”、“过年”等营销活动的省钱效果外,国庆、圣诞节等节假日也带动了消费节奏。2020年第一季度,受新冠肺炎疫情影响,大部分经济活动停滞,电子商务上下游也受到影响。

但疫情限制了人们的交通,却无法约束人们对自己需要或刚刚需要的产品的消费,被困在家里,这恰恰为网购创造了门槛。

在这种情况下,拼多多获得了新的活跃用户,用户平均支出比2019年同期增长了47%,说明通过社交渠道获得的用户已经逐渐内化为拼多多App自身的流量。

当然,仅从这份财报的数据表现很难看出拼多多目前的发展趋势。毕竟疫情控制给电子商务创造的有利门槛会逐渐淡化。但疫情期间的直播模式,无疑成了电商的春药。为MCN机构招聘主播,配合政府直播农产品.品多多努力直播的意图也不用隐瞒。

成长与烦恼

在财务报告业绩会议上,有人就GMV的增长动力提出了一些问题。品多副总裁刘中达回应称:“消费者的消费欲望并没有受到疫情的影响,加上一些营销补贴的刺激,从2月份开始,该平台每天有5000万个奇数。"

疫情控制带来的不便出乎意料地提振了网上消费。但除了不可控因素,阶段性发展争取更多成长是必然的。

首先,新用户的增长证明了品多多的流量转换效应,即离开社交平台后,品多多仍能有独立稳定的增长,摆脱“被微信卡住脖子”的致命缺陷。

相比阿里的多平台,品多多目前只有一款独立的App。在这个前提下,品多多在不到5年的时间里就赢得了超过6亿的活跃买家,紧跟阿里之后。具体的用户数据比较如下:

截至2019年底,阿里巴巴年度活跃买家数量为7.11亿,截至2010年3月底,阿里巴巴活跃买家数量为7.26亿,单季度新增活跃用户1500万,比上个月增长2.1%。

截至2019年底,多年活跃买家5.85亿,截至2020年3月底,多年活跃买家6.28亿,单季度新增活跃用户4300万,比上个月增长7.4%。

目前在流量红利高峰期,拼多多仍在以罕见的高速增长,这是其不容忽视的优势。但另一方面,阿里巴巴用户增长不足在一定程度上是拼多多后续发展的反映。阿里巴巴数字经济的盈利能力,是很长时间内都无法实现的。

从一季度财报来看,拼多多的亏损再次扩大。2020年第一季度,非GAAP下平多多归属于普通股东的净亏损31.7亿元,较去年同期13.79亿元的净亏损增长130%。

前一季度,拼多多的营业亏损和净亏损双双下降。

2019年第四季度,品多多经营亏损21.35亿元,同比下降19.2%,环比下降23.5%

可惜这种好势头只持续了四分之一。这场战斗亏损扩大有两种解释:一是疫情期间对平台商家的支持。“在维持0佣金的基础上,我们将积极继续降低平台上商家的营销成本,优先向用户最需要的医疗用品提供大量免费的流量资源。”在抗疫背景下,其营收仅增长44%。第二,品多多不断加大对技术、产品、商品直接补贴的投入。这包括直播带来的更高的宽带成本,以及数百亿的品牌商品补贴。

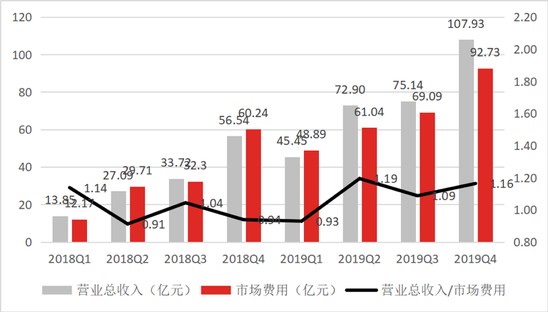

值得注意的是,补贴的投入产出比一直不高。虎嗅分析师丁平此前分析称,2019年出台的100亿元补贴政策与光明数据密不可分。但2019年全年市场成本高达271.75亿元,但仅交换收入301.42亿元,性价比较低。

图片来自:虎嗅投资研究

本季度,其投入产出比达到历史最低水平。

2019年一季度营销推广费48.89亿元,收入45.45亿元;

2019年第二季度营销推广费61.04亿元,收入72.9亿元;

2019年第三季度营销推广费69.09亿元,收入75.14亿元;

p>2019年第四季度,拼多多营销推广费61.04亿元,收入107.93亿元;而2020年第一季度,拼多多营收65.41亿,营销费用72.97亿元,实际收入仍填不上营销成本的天坑。

下一站直播

此次财报一个引人注目的数据是,至3月底,拼多多活跃买家平均年度支出金额达1842.4元,较去年同期增长了47%。

这个增幅在拼多多此次财报中并不突出,但拼多多低价的刻板印象天然能够吸引用户,毕竟再有钱的人也不愿意花两块钱买一块钱的东西。平均支出增加与新用户增加的逻辑相反,在这一特殊时期有所提升,说明拼多多的用户在平台上的消费增多,消费意愿增强。

另外值得注意的是,拼多多正尝试把直播作为撬动下一阶段增长的杠杆。

疫情将零售行业线上、线下的界限模糊,不管是生活中的常态产品,还是似于珠宝、房子等高端高净值产品,都可以获得几乎与线下购买一样的体验。在拼多多的直播间里,果园就在农户身后,刚摘下来的水果仿佛触手可及。直播间不仅仅是个销售平台,还是商户和用户建立互信的渠道。

事实上,从最初的社交裂变,再到游戏式参与,拼多多的产品逻辑都在强调信任。像罗永浩之流,既不专业也不走心的主播,是很难在这看似简陋、实质高效的直播间里存活。

2019年,拼多多的农产品销售增加了16%,SKU达到了1030个。这一季度,拼多多和商家以及地方政府合作的直播,使得农产品的在线销售效率更高。至5月14日,拼多多“市县长直播间”累计带动助农产品销量超过8.5亿斤,直接触达的农户超过35万户。

财报会上,拼多多方面表示,一季度,拼多多直播的成本超4000万元。相比数十亿的市场费用,直播的成本不算贵。但相比百亿补贴策略长期且高调,拼多多对直播的态度显得暧昧不明。

拼多多此次表态称,为确保消费者有好的消费体验,会进一步补贴用户。补贴毫无疑问将会是拼多多的长期策略。但至今,拼多多仍未对外承认自己在做直播业务。

拼多多第一次直播卖货是在2019年11底,两个多月后,多多直播火速上线。按照拼多多对外口径,直播只是电商卖货的渠道之一,强调直播只是促销活动之一,与直播平台有着本质不同。但多多直播不仅可以自由插入商品,还有打赏收益功能,与目前主流直播平台的功能相差无几。

不过很快,直播的业务地位将会揭晓。财报会上,拼多多CEO黄峥表示“会进一步投资消费者的参与和互动,这是未来的目标。”

此前3月30日,拼多多直播首批MCN开放入驻。在正式上线三月后,多多直播开放入驻申请。而官方所说的“提高机构品牌价值,共建内容生态”,不出意外,就是建立起网红达人或KOL体系,既能提高用户参与度、活跃度,又能带货还能受赏。

相比拼多多2019年第四季度的成绩——营收翻倍,亏损收窄,2020年第一季度的营收与盈利数据表现并不好看。但只要百亿补贴持续,增长持续,拼多多依然能收获用户与市场的爱戴。

创立不到5年,拼多多已经赢得移动互联网的一席之地。下一阶段,无疑是要决出直播电商的胜负。或许正如黄峥4月20日在股东信中所言,新物种和新生物必将诞生并茁壮成长。