如何重构SaaS的商业价值?

-

-

类目:电商运营

-

联系人:

-

微信号:

-

Q Q 号:

-

手机号:

-

浏览量:

385

【商户信息】

【货源详情】

01

市场价值的背后是商业价值

就在中国SaaS不温不火的十年期间,外面的世界却发生了巨大的变化。

首先从营收看,SaaS的年营收已经超过1000亿美元,占到了整个企业软件市场的25%左右,这个过程只用了十几年时间。

再从市值看,目前SAP的市值约1500亿美元,Oracle的市值约为1900亿美元;而Salesforce的市值约2200亿美元。思科的市值约1900亿美元,IBM的市值约为1100亿美元;而Zoom的市值约为1120亿美元。

无论是从企业软件、还是整个IT行业来看,SaaS的增长速度都是最快的,平均年增长接近40%。

如果跨中外市场比较,差距就更加明显。比如财税SaaS服务商Intuit的市值约为1100亿美元,同样有财务软件业务的用友,市值约1250亿人民币。

虽然国内也出现了如金山办公、有赞等市值过百亿美元的SaaS企业,但对标国外同类SaaS企业,仍有相当大的差距。

不管我们是否愿意承认和接受这种差距,或者找出N多理由,来说明SaaS在国内没有那么好的发展条件;但没有比较也就没有追赶的方向和动力。中国的SaaS创业目标,就是要改变和缩小这种差距。

在这个过程中我们发现,中外SaaS领域的差距,并非源于赛道和产品,也不是市场。本质上,中外SaaS的差距,是商业价值之间的差距。

商业价值是市场价值的基础,市场价值是商业价值的体现。所以,我们首先从市场价值角度,看一下为什么SaaS会这么值钱。

02

SaaS为什么这样值钱

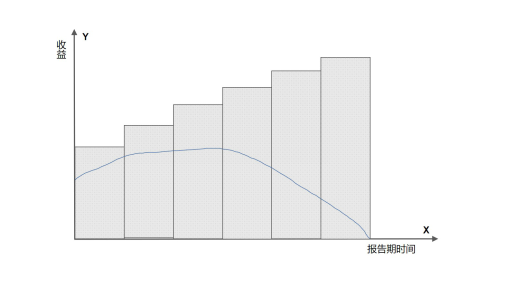

怎样确定一家公司的市场价值呢?这需要某种通用标准作为估值的基本原则。即一家公司的市场价值,等于其当前和计划经营中可预测的未来收益,经风险贴现后的现值,这个概念可以用图1来表达。

图1

图中Y轴代表收益,而X轴代表未来每个报告期的时间。每个竖框的高度代表管理层对未来几年收益的预期。曲线代表将管理层的预期收益,用相应风险系数贴现后的值。

这个估值过程有两点最为重要,其一是关注公司的收益,而非收入;另外一点是收益的可预期性,因为明确的预期意味着更低的收益下降风险。通俗的解释是,看一家公司的市场价值,不但看目前能赚多少钱,还要预测未来长期能否赚更多钱。

可以看出,通常以销售的连续性作为预期的依据,越来越不确定;即曲线越往右,准确预期就变得越来越困难。随着时间跨度的延长,这种预期带来的风险,最终放大在曲线和X轴的相交点,此时它的值变为0。这说明无论管理层给出的收益预期有多高,对这个时间点以后的任何预期都没有意义。

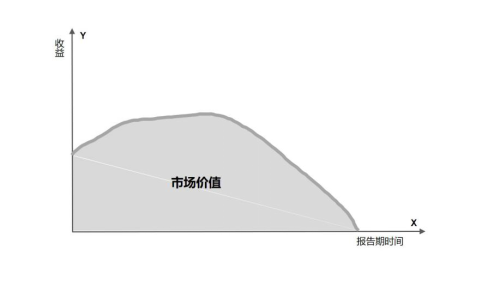

这个市场价值分析模型说明,一家公司的市场价值,最终是由曲线和两个坐标轴所构成区域的面积大小决定,如图2所示。

图2

这样,一家公司提高市场价值的策略,就变成了怎样扩大这个面积;即必须设法将曲线向上或者向右移动,以增大覆盖的面积。

这就意味着经营层面必须做好三件事,才能提升公司的市场价值:

(1)提高预期收益,也就是增加收益轴的高度;

(2)将预期收益线沿时间轴向右扩展,越远越好,甚至做到与时间轴平行或者上扬;

(3)同时做到(1)和(2),创造更大价值空间。

根据上述市场价值模型,不难理解为什么传统企业软件业务,其收益的可预测性较弱,即高速增长后有可能会下行。

相反,SaaS的收益空间虽然不一定很高,但凭借其订阅模式,收益的可预期性却非常好。

所以SaaS企业的市场价值,就有可能超过企业软件。

03

如何重构SaaS的商业价值

虽然SaaS的市场价值,在增长模式上天生自带优势;但也并不是说,随便一个SaaS都能获得这种价值优势。换句话说,一个SaaS要产生价值优势,需要更稳定和更高的商业价值基础。即在构建一个SaaS时,必须遵循一系列商业原则。

从图2可以看出,SaaS公司的价值竞争优势有两个维度:收益的空间维度和收益持续的时间维度。为了在这两个维度上扩张,SaaS的构建必须遵从六个原则:

(1)切入点

切入点市场是一个SaaS准确定位的利基市场。在这个目标客户市场中,可以做到需求精准满足、购买理由充分、较高净推荐值(NPS)和较高定价。

从这个角度看,并不存在所谓通用的SaaS,即所有的SaaS都是“垂直”的。

(2)可复制

可复制是标志SaaS服务产品化的指标,它决定了SaaS生意的效率和成本。如垂直性、可定义、可配置、零代码等,都是可复制的要求。

(3)自动化

自动化是一个收益质量的指标,它决定了利润空间的高低。即理想的SaaS不需要或少需要服务商的人工介入,而由软件自动化支持用户的业务。

自动化程度低,意味着业务的设计存在问题,它不但影响收益、还降低可复制性。

(4)订阅比

订阅比是指一个SaaS中订阅业务的占比。其占比越高,意味着收益更加稳定,可预测性更好。

(5)可预测

可预测是一个衡量收益持续性的经营指标,反映了客户终身价值(LTV)。可预测性主要由留存决定。

(6)规模化

规模化是一个反映经营水平的增长指标,可复制和自动化决定了能否实现规模化。规模化通过增加收益,而增加公司的价值。

SaaS六个构建原则,构成了一个SaaS产生商业价值的前提条件,当然也决定其商业价值的高低。

04

SaaS创业的成败归因

无论是市场价值模型、还是构建SaaS的基本原则,理解起来并不困难,这些都应该是SaaS创业的常识。

但是,能够严格遵从这些原则的国内SaaS公司,其实并不多。除了认知和理解上原因外,还有一个创业的自律性问题。

包括SaaS在内的一切创业,归根结底都是人的问题,而自律是创业者的基本素质。

所谓自律就是对商业原则的敬畏和遵从。但是在实际的创业和经营过程中,往往因为定力问题,比如,难以绕开的经营障碍、能力的不足、资本的压力、短期的利益,甚至是面子的问题,最终背离了原则;离价值创造的方向也渐行渐远。

SaaS创业的自律性,可以通俗地总结为两句话:即“把SaaS当作SaaS做”和“把SaaS当作生意做”。

这两句话听起来都像是正确的废话,但真正能做到的自律型创业组织,可以说是凤毛麟角。比如,把SaaS当作软件做,用软件的市场、软件的方法、软件的系统、软件的认知,与做SaaS的业务原则毫不搭嘎。就拿市场来说,中国企业信息化的普及率还不到10%,以这个市场为基础做SaaS,基本上就是死路一条。

还有一些SaaS公司,甚至都不能称之为企业,更不用说有多大商业价值。比如说烧钱获客,又比如免费,它们既无法在收益维度上有任何体现;在收益持续性的时间维度上,也没有给出令人信服的预期。纵使公司拥有成百上千万的用户,放到商业价值的背景上看,可以说是一文不值。

最后,我们也必须承认,对于SaaS来说,中外企服市场的环境非常不同,发展的路径会有很大差异。但中外SaaS所处时代、发展规律、应用基础和技术水平,并没有多大差异。

所以,我们有理由相信,中国的SaaS在不同市场环境下,同样会创造巨大的商业价值。