泡泡玛特的期待:“心向大海 不恋沟渠”

-

-

类目:电商运营

-

联系人:

-

微信号:

-

Q Q 号:

-

手机号:

-

浏览量:

361

【商户信息】

【货源详情】

被很多60后和70后直呼“看不懂”的后浪Z世代,正在用自己一次又一次的消费行为,催生出中国消费升级的新业态。

上周,泡泡玛特公布了上市后的第一份年报。2020年,泡泡玛特总营收25.1亿元,同比增长49.3%;调整后净利润5.9亿元,同比增长25.9%。全年共售出了超过5000万只潮流玩具。尽管受到疫情影响,泡泡玛特依然保持了自2017年以来的强劲发展势头。

中信证券预计,未来3~5年,看好泡泡玛特从盲盒(售价低于100元)、手办(售价低于600元)为代表的当前潮玩核心品类,逐步扩充至单价超过600元的中型手办和单价超过2000元的大型潮玩摆件。同期,将产品品类逐步扩充至周边衍生产品,如生活用品、联名服饰等。

“心向大海,不恋沟渠”,这是泡泡玛特创始人、董事长王宁在2020年公司十周年时,提出的期待。“提起泡泡玛特,给大家的感受也许是越来越宽的一条河,但是我们期待在未来,大家的感受是一片海。这片海可能不只是大家关注的潮玩业务,还有我们的乐园业务、内容业务,以及将来可能会涉及的游戏业务。”

因受业绩提振,财报发布后前两个交易日,泡泡玛特股价持续攀升,股价已较上周上涨12%。

01

老IP不断焕发新生,新IP势头强劲

面对此前外界对IP能力质疑,泡泡玛特本次财报予以了强硬的回击。截至上个会计年度末,公司的自有产品收入达到了21.36亿,占总营收85%,同比增长54.3%。

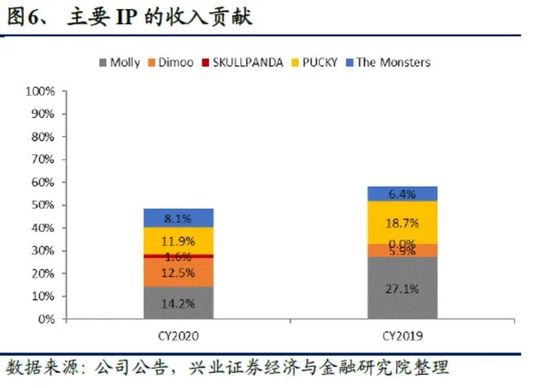

从财务数据上看,泡泡玛特的头部四个IP(Molly、Dimoo、Pucky、Labubu)收入规模均超2亿元,Molly对收入的贡献降至14.2%;Dimoo对收入的贡献已增至12.5%。新IP SKULLPANDA(诞生于2020年)的 “SKULLPANDA密林古堡”系列,在首发当日276,000个潮流玩具售罄,创最高销售记录,全年贡献近4000万收入,一跃成为泡泡玛特第五大头部IP。

据公司高层介绍,2020年8月上市的“MOLLY的一天”系列,截至当年底单品销售额破人民币1亿元。诞生于2018年的The Monsters(LABUBU) 和2019年的Dimoo销售占比不断攀升,头部IP收入更加均衡健康。

对泡泡玛特而言,在IP形象上引领大众审美、在IP内容上进一步发掘深度仍是长远规划的核心内容之一。公司管理层表示,每年可能会提前6个月左右制作未来一年的IP规划,具体到推出的系列个数以及预计销售额等。

财报数据显示,PDC(Pop Design Center,POP MART设计中心)日渐成熟,2020年原创IP收入超1亿元。泡泡玛特共计签约超过120个IP,IP类型和风格更加多样。同时,公司也和全球顶级知名IP进行合作,推出了哈利波特、迪士尼公主、火影忍者等系列,均受到市场欢迎,“哈利波特魔法世界系列”销售额达到7600万元,“坐坐家族2-迪士尼公主”系列销售额达5200万元。此外,2020年泡泡玛特首次尝试真人类IP,推出周同学系列盲盒。上述一系列动作表明,泡泡玛特强化了可持续开发和改造IP的能力。

其实,任何一个IP的诞生都不是简单的工业流水线产物,而更像是一项爱与智慧的创造活动。泡泡玛特一贯认为,无论是原创IP还是合作IP,都应充分展现其长久的生命力和巨大的影响力。

02

全渠道快速扩张

新会员消费能力尚未触及天花板

据观察,泡泡玛特的走红是从2018年下半年开始的,2020年之前多在潮玩圈内扩张。此后,随着2020年公司的上市,无论是公众还是资本市场,都对对泡泡玛特的整体形象有了新的认知,公司的知名度也有大幅提升。

从这次财报可以看到,泡泡玛特仍处于全渠道快速扩张之中。

1、线下继续扩张。2020年泡泡玛特中国大陆门店数从114家增加到187家,贡献收入10.02亿,同比增长35.5%。新门店通过前半年的培育期逐步成为成熟店,将在2021年贡献更高的单店收入。机器人商店从825个增至1351个,贡献收入3.287亿,同比增长32.2%。

2、线上增速明显。财报显示,公司2020年线上总收入9.519亿,同比增长76.5%。其中抽盒机贡献4.664亿,同比增长72.0%;天猫旗舰店贡献4.061亿,同比增长61.5%;京东旗舰店是2020年新增加渠道。天猫双十一期间,泡泡的总销售额超过人民币1.42亿元,在天猫大玩具行业排名第一,也是天猫玩具行业第一个进入双十一亿元俱乐部的品牌旗舰店。

会员数量创新高也是财报亮点之一。截至2020年12月31日,泡泡玛特累计注册会员总数740万人,新增520万人,同比增长236%。有二级市场分析师预计,这部分新用户还将持续维持消费力。会员数据的增长也反映泡泡玛特的营销和获客较为精准,未来可挖掘更大潜在市场。

业绩发布会中管理层表示,2021年的开店速度不会低于2020年,且在快速扩张的基础上,净利率不会降低,将回到路演时的22-27%的水平。除继续保持围绕一线、新一线、二线城市开新店的基本战略外,泡泡玛特对于新老门店的优化、调整等质量方面的提升也将按下加速键,成为门店数量之外一个新的关注因素。

03

乘国货崛起之风,出海+破圈

出海方面,无惧于疫情对海外市场的巨大冲击,2020年9月5日,公司首家海外门店在韩国首尔江南区国际贸易中心开业,今年1月和3月,新加坡店、北美店也陆续开业,销售轨迹遍布全球20个国家和地区。我们看到,泡泡玛特首选了亚洲文化以及华人聚居的海外地区,在疫情大环境下仍交出了海外业务增长176%的成绩单。

2020年11月7日,泡泡玛特在国内举办潮流玩具产业论坛,让潮玩产业首次走进了主流舆论视野。论坛上发布《潮流玩具行业发展趋势白皮书》,受到行业内外广泛关注。本次展馆总面积近2万平米,吸引了500名设计师和超过300个潮流玩具品牌参展,潮玩展一票难求,参观人次超过10万。

2021年初,泡泡玛特于荔枝播客上线 《POP PARK》,第一期节目中,itoyz潮玩空间主理人李国庆“欢哥”与POP PARK主持人畅谈潮流文化的发展史,展望潮流玩具与艺术之间的分野与融合,通过音频广播进一步传播潮玩文化。泡泡玛特在2020年11月还推出了首期面向高阶会员的内刊《PLAYGROUND》,通过杂志这种更具仪式感、稀缺性的形式,传递品牌文化和潮流文化趋势。无论是首个品牌播客《POP PARK》,还是高阶会员杂志《PLAYGROUND》,都可以看到泡泡玛打造文化产业隐形护城河的努力。

04

直面“遗憾”:“相对保守”的得与思

任何新生事物在一路成长和壮大的过程中总面临过各种挑战。尽管上市首年的成绩已足够亮眼,在业绩发布会上,管理层仍表达了对上一年可改进之处的内部的“遗憾”,并就大家所关心的热门货品供应较少以及年利润率略有下降等问题进行了直接回应。

王宁指出,出于对员工健康的重视以及承担应有的社会责任,公司对第三、四季度供应链订单的计划上采取了一个略微保守的战略,而市场的强劲表现远超出了预期,从而导致了部分热门货品供应紧张的现象出现,疫情的几次反复也对供应链招工以及工厂复工造成了一定的影响,目前产品预期问题将随着国内疫情的稳定控制以及全面复工的推进而得以大幅度缓解,未来还将进一步优化供应链配置以期获得更好的市场表现。

作为2020年以来最大的黑天鹅事件,疫情的影响也在利润率方面有所体现。泡泡玛特顺势而动,修炼内功。一方面,疫情期间,公司获得了一些良好铺位,同时加大了人才储备,这些支出的增加还未完全体现在当年的销售业绩上;另一方面,公司并不去刻意追求过高的利润率,但致力于通过提高产品质量、优化工艺、加大环保投入,提升消费体验。这也是泡泡玛特的初心所在。

结 语

“追求更多的精神愉悦”,是伴随着中国经济高速发展成长起来的90后和00后与之前的代际在消费模式上最大的不同,这个观点已经被广泛接受。

十九大报告中指出,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。这一历史新阶段的特征之一,是消费者对于物质的硬需求相对下降,而对服务、文化和环境等软需求相对上升。本土潮玩公司泡泡玛特从这里看到了机遇,并开始出发。如果时光可以倒流,在5年之前,人们还很难想象一家依靠自创IP内容售卖公仔和玩具的潮玩文化生态公司,能够在资本市场上达到千亿的估值。

泡泡玛特给年轻人的日常生活提供了情绪价值和社交价值。现在社交媒体对人们消费影响不断放大,这从近期因“新疆棉”事件而起引发席卷时尚圈的爱国热潮就可见一斑。泡泡玛特作为国潮品牌的代表之一,拥有着持续输出IP的能力,并且正在通过庞大的会员体系急速出圈。在日用消费品的选择上,年轻人正在“国潮化”。在中国年轻人的精神领域,也同样需要自己的潮流文化,可以说,正是这番天时地利与人和,让泡泡玛特迎来了属于它的黄金时代。