国美零售“恢复原有市场地位”的赢面何在?

-

-

类目:电商运营

-

联系人:

-

微信号:

-

Q Q 号:

-

手机号:

-

浏览量:

365

【商户信息】

【货源详情】

净利润亏损近70亿,同比上一年亏损幅度扩大170%,黄光裕出狱后国美零售的第一份年度财报,表现不佳。

3月31日,国美零售发布2020财报,财报显示,国美零售2020年销售收入约为441.19亿元,归属母公司净利润亏损69.94亿元。

这已经是国美零售连续第四年业绩亏损了,对此,财报解释是受到疫情的影响,然而,相关数据显示,国美零售的线上市场布局多年毫无长进,整体市场份额也在逐步萎缩,受此影响,国美零售的营业收入仅仅是苏宁易购的将近六分之一。

从昔日的风头无两到如今的原地踏步,国美零售业绩不振的原因除了受到黄光裕入狱,公司战略趋于保守的影响,还与公司缺乏战略定力,一直在追风口,却永远抓不住时机有着直接的关系。

当下,国美零售在线上有着颇多的布局,且黄光裕也在今年2月野心勃勃地指出,“力争用未来18个月的时间,使企业恢复原有的市场地位”,为国美零售注入了一阵强心剂。不过,在电商零售市场三分天下、电商获客成本居高不下、家电线下市场步步萎缩的今天,新零售行业很可能如同国美零售2017年未能追赶上的手机风口一样,成为另一个遗憾。

01

近四年亏损150亿

家电市场份额逐步缩减

对于2020年的业绩亏损,国美零售给出的解释是,由于大家电销售受疫情严重影响,2020年上半年的销售收入同比下滑约44.44%,而下半年借助线上直播等方式获得销售收入快速回升,与2019年同期相比基本持平。

诚然,去年年初突如其来的疫情对各行各业都带来了极大的冲击,家电行业也不例外。不过,随着疫情逐渐得到控制,4月起国内家电消费开始逐步回暖。《2020上半年中国家电市场报告》显示,上半年线上家电产品零售额同比增长7.23%,占整体家电零售额的比例达51.84%。

彼时,不少零售商都借助线上平台创造了新成绩,数年前就打出“线上线下融合”旗号的国美零售在去年也有布局,不仅联手拼多多和京东,国美高管团队还曾多次尝试直播带货。

然而,财报显示,2020年,国美零售整体GMV由2019年的1361.1亿元下降至1126.3亿元,同比递减17.25%。相比之下,去年双11,天猫总GMV为4982亿,京东总GMV为2715亿,可见,国美零售电商市场还有相当大的发展空间。

与此同时,尽管2020年,国美零售全年经营费用下降24.3%,管理费用下降14.9%,但在营业收入较2019年同比降低25.83%的情况下,其销售成本占销售收入的比重由去年的84.68%增加至89.69%,同比递增5.93%。成本占比居高不下,财报显示,国美零售的综合毛利率已由2019年的17.91%降至12.16%。

此外,拖累国美业绩的还有商誉减值。财报显示,去年国美商誉减值损失17.89亿元,其中,国美全资控股子公司艺伟集团与中国永乐去年分别关闭门店110家和41家,商誉减值分别损失13.6亿元、4.37亿元,早在2018年两者就分别损失9.78亿元、12.07亿元。

当下,国美零售的营业收入已经从2016年的766.95亿降至如今的441.19亿。相比之下,苏宁2020年营收2585亿元,在业绩上秒杀国美。这也意味着,整整十年时间,国美几乎还在原地踏步。至此,国美零售四年亏损已达150亿。

02

从风光无二到原地踏步

步步为营,步步倒退

其实,在京东等新巨头崛起,老对手苏宁易购开启线上化时,国美也曾顺势提出电商战略,收购3C电商平台库巴网,成立国美电器网上商城,最终将二者整合为国美在线。

不过,自2012年国美因电商业务出现上市以来首次亏损后,便选择了专注线下家电业务。随后,在相当长一段时间,国美将自己的主战场放在线下门店,比拼开店数量和规模,线上销售则是作为门店销售的补充存在,形同虚设。

而在国美还沉浸在线下的辉煌业绩之时,阿里在零售、金融、物流、云计算等领域陆续布局,京东把资金用在打造供应链、物流、仓储等基建方面,为后续的电商事业做足了准备。

彼时,国美受到小米、华为、魅族等多个玩家都在争智能手机市场的刺激,2017年国美推出了国美手机,但当时市场已经处于饱和状态,国美的手机并没有掀起多少水花。

“跟风闯入又不断调整”这一经营风格也贯彻到了国美零售后来的战略布局中,2017年,国美电器改名为“国美零售”,表明投身新零售的决心。与此同时,国美零售提出“6+1”新零售战略,年底提出国美“家·生活”,2018年上半年又推出了“共享零售”战略。

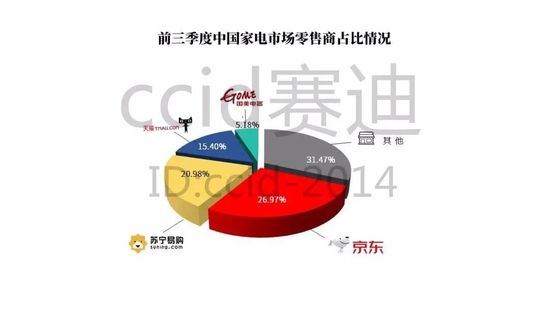

然而,没有流量,国美零售的这些折腾都没翻出太多水花。从市场份额来看,赛迪发布《2020第三季度中国家电市场报告》显示,2020年前三季度,京东、苏宁易购、天猫占据60.35%的市场份额,国美零售仅为5.18%。从市值来看,时至今日,国美零售市值不仅和阿里、京东、拼多多完全不是一个量级,还远远落后于苏宁易购。

从线上零售到线下零售,再到手机、新零售,国美似乎永远在追赶风口,但却一直被风口甩在后面,而国美近年来的亏损也与其数次盲目追随的变革有着解不开的联系。

03

磨刀霍霍、重整线上

突围之战风险重重

四年亏损达150亿,市场份额所剩无几,国美零售在艰难转型中不得不奋力寻找生机。

2020年,国美零售联手拼多多和京东,意图借着京东和拼多多的流量优势助力线上化转型,随后,国美先是试水“全链条经营模式”,后又在国美APP上线“门店”频道,期间还与央视合作,尝试直播带货,频频亮剑。

2021年1月试运营的真快乐APP则代表着国美零售娱乐化零售战略的全面开启。2月18日,黄光裕获释次日,提出要“力争用未来18个月的时间,使企业恢复原有的市场地位”,豪情满怀。

不过,当下国美零售当前所遭遇的一系列问题,显然不只是找路、迷路、缺少魄力、缺乏资金等细节性问题,而是公司战略和整个大环境能否匹配的问题。

首先便是时机的变化。当下,电商零售平台步入深水区,阿里、京东、拼多多三分电商零售市场的格局已成,如此激烈的竞争下,没有流量优势的国美零售未来的电商获客成本势必会越来越高。

此外,与京东和拼多多的合作可能也意味着国美的线上流量被进一步分割。毕竟如果能够在拼多多和京东上获得同等的国美服务,用户单独下载真快乐APP的意愿恐怕会大幅下降,这是国美零售面临的第二重风险。

再从线下布局来看,当下,尽管国美拥有强大的供应链优势,但近年来,线上零售大鳄并购线下渠道顺风顺水,正在逐步蚕食国美零售的线下市场份额。相关数据显示,京东家电专卖店在2020年7月就已经超过了1.5万家。

如此困境之下,国美零售又已经连续亏损了四年,现金流有限,很难放手去做大规模的补贴,国美零售借着真快乐APP打造强大的影响力,进而盘活业绩,无论是在时间还是资金上都需要付出比之高出前几倍不止的成本。

曾经因为一时短见错过了这堂课,如今,到了不得不补上电商这堂课的时候了,只是在积重难返之时,需要为这门课付出的学费已非国美零售能够承受之重,显然,留给国美零售的时机已经不多了。