为什么滴滴会被传出要造车?

-

-

类目:电商运营

-

联系人:

-

微信号:

-

Q Q 号:

-

手机号:

-

浏览量:

339

【商户信息】

【货源详情】

一则来自于晚点、未经官方证实的消息,即将在三季度启动港股上市的滴滴,要造车了。

事实上,滴滴已经“造车”许久了,只不过是自己作为定制方,向整车厂提出自身的需求,然后整车厂按照滴滴的要求,开发功能和生产制造车辆。

除了向比亚迪定制车辆外,滴滴与整车有关的其它业务,也在推进当中。其中最主要的一项,是关于自动驾驶的。上个月底,市场就传出了滴滴自动驾驶谋求至多5亿美元的融资,估值逾60亿美元,募资将用于滴滴加速自动驾驶汽车的大规模生产,并投资于人工智能芯片等技术。

与此同时,滴滴的小桔车服持续加码后端车服市场,自3月4日起,小桔加油单日成交总额从6000万一路飙升到9000万,并在3月28日突破一个亿。加上2019年12月以来,持续向方案商采购方案、通过OEM形式生产IVI(In-Vehicle Infotainment,车载娱乐信息系统),滴滴的触手已经逐步伸向对平台注册车辆的控制,并初步通过集成DMS(Driver Monitoring System,驾驶员行为监测系统)采集司乘人员信息来实现深度捆绑汽车资源。

按照滴滴的规划,通过智能终端的滴滴出行APP,覆盖用户与车主,中间通过IVI集成DMS来获得初步对注册车主的控制获得汽车资源,后端通过小桔车服提供诸如加油、洗车、保养及修理等服务,实现对全产业链的控制。

唯一缺少的整车,在向比亚迪定制推出D1后,也得到了一定补充,但还差点意思,差的这一部分就是故事,下场造车,便是现阶段最好的风口,而风口上的故事,也最好讲。

01

十字路口

据公开信息,滴滴现在已经接入3100万的注册车辆,用户数超过5.5亿,运送人次超过百亿。而3100万的注册车辆,还在攀升,我们不排除有“僵尸车”的存在,但是这个存量巨大的车辆数,无疑是滴滴的基本盘。

早前顺风车业务的下线,是滴滴面对隐患缺少预案的表现。根据后期滴滴对硬件的采购,我们基本上可以推断,在滴滴下线顺风车开始整改后,便在市场上寻找最为简单有效的硬件,来解决一些问题。

但是,滴滴的属性是平台整合类的互联网公司,基本上不具备硬件开发能力,同样的情况在百度身上也有体现,他们解决自身硬件开发的途径非常少:

一、重新组建硬件团队,从头到尾立项全部自己开发,这样的方式可控性强,但是投资大、周期长,而且开发出来的产品,可能存在很大的滞后性;

二、对外采购方案,自己OEM生产,比如百度音响就是采购之前公司的方案,成熟后将方案公司收购,成为自己的硬件部门;

三、直接通过ODM,进行贴牌,自己仅采购硬件,比如小米的绝大多数生态链产品,本质上就是这种方式。

很显然,滴滴采取的是第二种,通过对外采购方案,委托OEM代工,这也是相对快捷的方式,滴滴的第一个硬件产品,是集成了DMS的IVI,根据新眸对滴滴IVI的供应链了解,这套IVI采用的是MTK平台的方案,由方案商掌讯提供开发和移交生产资料,并提供技术支持。

简单说来,滴滴在最初的硬件中,是没有技术能力的,或者说是不具备车载硬件设备的开发能力的。

这种技术能力的缺失,直接影响到试图通过硬件来传播内容的粒粒橙公司业务的发展,也从一定程度上使滴滴的采购行为受到一定阻碍。加上滴滴对车载硬件设备供应链的掌握能力,也只能采用OEM的模式进行生产。

02

无根之树

自2019年12月起,滴滴持续了一年多的IVI采购,这些设备,最终安装到一部分滴滴平台的注册车辆上(含海外市场)。

具体的安装策略,我们尝试通过与已经安装过该终端的车主取得有效信息,但在安装细节、安装费用及安装地点等主要环节,与我们沟通的车主均三缄其口。

定制,然后寻找代工厂进行OEM,实际上就是滴滴为了实现控制接入平台的注册车辆、弥补硬件开发能力缺失的简单粗暴的方案。

没有开发能力,就通过购买市场上现有的方案来实现生产资料(包括PCBA资料、原理图、BOM表、工装夹具、3D结构开模等)的可控化,然后找到具备生产制造能力的代工厂进行生产,最后发货到制定地点,进行市场化安装。

前期的硬件设备实际上是达不到要求,在逐步市场化,逐步修补bug的过程中,滴滴的自动驾驶公司,终于派上用场。

这个成立于2016年的部门,在2019年8月5日成为独立子公司,由滴滴出行CTO张博兼任自动驾驶新公司CEO, 原顺为基金执行董事孟醒出任COO,贾兆寅和郑建强分别担任美国研发团队和中国研发团队的负责人。

在新公司成立后,张博对外表示:“新公司希望进一步开放与汽车主机厂和产业伙伴的战略合作,共同推进无人驾驶技术商业化,真正落地成为产品服务进入每个人的生活。”

从张博的这句话中,我们可以感知到滴滴就进一步开放与整车厂的合作细节,并没有说清楚,是有限的开放还是完全的开放,也没有说清谁是主导方,是滴滴还是整车厂?

实际上,滴滴和整车厂合作的基础,是滴滴数年来积累的用户和消费行为数据,以及通过算法机制训练出来的模型,就眼下滴滴而言,也只能提供这些与整车厂合作。

从实际情况看,也是如此,滴滴曾先后与众多传统车企成立合资公司:

2015年5月,滴滴与比亚迪成立迪滴新能源,现改为亚滴;

2018年5月,滴滴与理想成立桔电出行,

2018年12月,滴滴与北汽合资成立京桔新能源;

2019年1月,滴滴北汽合资公司京桔新能源汽车;

2019年9月,滴滴与广汽丰田成立丰桔出行。

但在整个市场中,除了比亚迪外,滴滴似乎并没有真正地打动传统车企,上汽、长安等联合推出T3出行,广汽推出如祺出行,都是剑指出行市场。

之所以会出现这样的情况,在新眸看来,一方面,滴滴在合作中,应该仅做到有限的开放,而开放的部分,对于整车厂来说,没有足够多的吸引力,甚至不值得投入资源来进行合作。另一方面,整车厂也考虑到合作之后的资源,将会全盘的进入滴滴的资源池,整车厂在这个过程中,将变成简单的硬件提供方。

简单说来,滴滴就是想通过流量优势,让整车厂成为硬件供应商,再直白点,滴滴把整车厂当韭菜了。

其次,推动无人自动驾驶,这是想把司机都省了。在滴滴平台上,有着超过3100万的注册车辆,至少包括11万的司机1166万、近18万代驾师傅、6000名两轮车运维师傅,而这些人多数是以专职跑滴滴为主要工作的。

更何况,滴滴平台还接入了近3000家汽车租赁公司,这3000家汽车租赁公司和配套人员,又是一个巨大的数字。

要知道,滴滴能有今天的规模,和这些车主的付出不无关系,其中一、两起安全事件并不是以偏概全的评价方式,司机的及时接单、准点送达等服务,是滴滴维持品牌效应和扩大规模的主要原因,但司机不能成为自动驾驶的牺牲品。

需要注意的是,滴滴高昂的费用抽成,实际上于无形中已经完成了一轮收割。

其三,滴滴一直是商业公司,推进自动驾驶的商业化,从客观来看,也是成本使然。在滴滴无法针对每辆平台注册车辆来完成自动驾驶的情况下,自己下场造车以推动自动驾驶技术,也没有什么不可以的。

但是,滴滴能行么?

公开数据显示,滴滴的自动驾驶团队现阶段的人数约为500多人,在各大互联网公司、传统车企的公开数据中,的确没有可以参考的对象。

但是,以笔者所接触到的方案来说,从soc开发、结构开发、软件开发、硬件开发、功能集成等各个方面来看,500多人的团队,要真正的做到开发,几乎不可能。

如果不扩大招聘,张博会不会陷入“巧妇难为无米之炊”,只能走着瞧。

也许滴滴所说的造车,最大的优势还是在于张博,毕竟是和比亚迪共同推出D1的产品经理,不排除滴滴通过D1的开发,获得一定的整车开发经验,但是从晚点曝光的信息来看,滴滴的整车开发还得靠从传统车企挖角。

这种方式,短期看似乎可以,长期看,风险很大。

03

回归业务

外界也许早已看到滴滴造车的影子,D1的推出,已经给了非常明确的信号。

既然做全产业链,那么整车滴滴是极有可能会介入的,至于什么时候介入,以什么方式介入,介入后怎么操盘,只能是滴滴自己给出答案。

问题是,为什么一则未经官方证实的消息,会引发如此的关注度呢?

答案还是要从从滴滴的业务布局上寻找。

滴滴以平台做资源池,形成的大数据在这里被训练和优化,然后借助这个资源池,向外做触角延伸,而承接延伸触角的主体,便是小桔车服。

小桔车服独立运营后,就一直在后端市场深耕。以加油为例,2016年2月,小桔加油迎来第一笔订单,截止到3月底,小桔加油已累计与中石油、中石化、壳牌、BP等油企合作,完成全国300余座城市、7000余座加油站的覆盖。

小桔车服的另外两个业务主线小桔有车租售服务、小桔养车保养服务,真正涉及的业务实际就是汽车新零售业务、开放平台以及加油充电、维修保养、汽车租赁等业务。

在小桔车服的业务中,真正能够带来利润的,可能只剩下汽车租赁和汽车零售了。

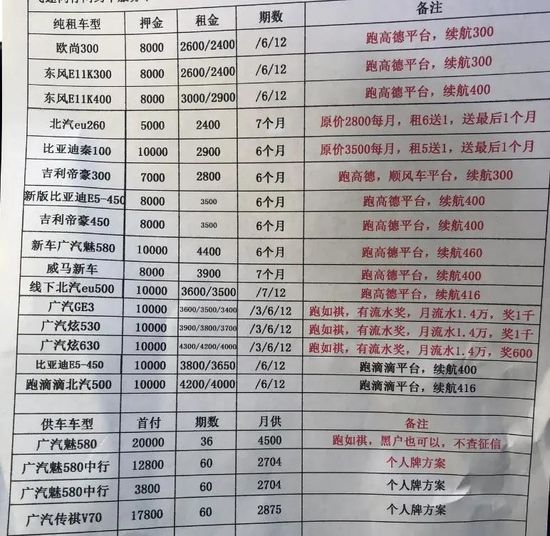

从我们拿到的一张加入平台的租赁公司的租车情况来看,租车的收益由两部分组成,一部分是押金,从5000到1万不等,租金从几百到几千不等,而且还有流水奖励之类的。

另外,在汽车零售方面,提供公司户和个人户两种选择,公司户可以跑如祺出行等,个人户可以跑各个平台,而且提供不查询个人征信的贷款服务,首付也比较低。

当我们问及利润来源时,对方说这个涉及到隐私,不方便回答。

可以肯定的是,滴滴造车将同时瞄准深耕已久的汽车租赁市场和汽车零售市场。

汽车租赁市场,滴滴可以通过自主投放车型来完成布局,比如投放D1之类的定制车辆,然后通过收取一定的押金及租金来给车主提供服务,只不过“共享”比“租赁”好听而已。

汽车零售市场,一款D1是完全不够的,以D1的定位,有购车需求的即便决心买来跑滴滴,也不一定会选择D1,那么滴滴要站稳汽车零售市场,最优解或许就是自己造车,通过扩充车型完成价格区间覆盖。

很显然,与传统车企合作,进入零售市场是不可能的,传统车企不可能会耗费精力来为滴滴开发这么多车型、车系满足零售市场的需求,毕竟成本高、可见的利润较低。

更何况,造车新势力的火爆,又刺激了几乎所有行业的巨头。

房地产、互联网、手机等领域玩家都在跑步进场,资本方们也早已蠢蠢欲动,寻找标的,恰好成立9年的滴滴就是个很好的标的。

按照柳青的说法,2020年滴滴已经有点“薄利”,那么2021年呢?还未上市的滴滴,一直饱受盈利、投资回报困扰,导致自2016年以来,累计融资多达18轮的滴滴,坊间一直盛传上市。

很显然,滴滴最近几年的故事,不足以刺激上市股价和满足资本的投资回报,滴滴需要一个在风口上的故事,更为巧合的是,造车又是时下最热的风口,一切变得顺理成章。