蚂蚁集团京东数科终止IPO背后:互联网大佬们怎么了?

-

-

类目:电商运营

-

联系人:

-

微信号:

-

Q Q 号:

-

手机号:

-

浏览量:

363

【商户信息】

【货源详情】

近日,上交所发布公告,称因京东数字科技控股股份有限公司(以下简称“京东数科”)以及保荐人主动撤回科创板上市申请,上交所决定终止对京东数科首次公开发行股票并在科创板上市的审核。

京东数科科创板IPO暂时终止可谓是情理之中,而又在意料之外。

情理之中的是蚂蚁集团在去年一路绿灯的情况下,上市前夕被终止,业务与蚂蚁集团相近的京东数科终止或已成定局;意料之外的是直到今年4月份,也就是距离京东数科科创板上市获上深交所受理7个月之后,才因为京东数科主动撤回上市申请,被上交所终止审核。

01

全球最大IPO项目夭折

2020年年初新冠疫情肆虐,全球经济大幅下滑。在这样的背景下,蚂蚁集团的上市毫无意外的成为了去年资本市场,不仅仅是中国,也是世界最受关注的融资事件。

蚂蚁集团是否上市一直备受关注,一直“被上市”的蚂蚁集团在2020年8月底终于千呼万唤使出来,拟在科创板与港交所同时上市。

期间进程也相当顺利,8月25日上交所受理,8月30日问询,9月18日上市委会议通过,9月22日提交注册,10月21日注册生效。之后的申购事项也顺利进行,蚂蚁集团11月2日披露了中签结果公告,拟在11月5日同时登陆科创板和港交所。

根据当时最新消息,蚂蚁集团估值达3150亿美元。据传将通过沪港两地上市募集约350亿美元,一旦成功,它将刷新沙特阿美的256亿美元纪录,成为全球最大的IPO项目。

看起来一切都将水到渠成。

但是就在上市前夕,中国人民银行、中国银保监会、中国证监会、国家外汇管理局对蚂蚁集团实际控制人马云、董事长井贤栋、总裁胡晓明进行了监管约谈。之后在11月4日,蚂蚁集团披露将暂缓上市,表示原因为金融科技监管环境也发生了变化。

京东数科科创板获深交所受理是在9月11日,也就是蚂蚁集团获受理之后的半个月之后。不过京东数科的影响力似乎没有蚂蚁集团大,去年注意力都放在了蚂蚁集团的上市折戟上。

在蚂蚁集团暂缓上市之后,京东数科也做了一些业务方面的整合以淡化金融属性,迎合金融科技监管环境。

今年1月,京东集团宣布将云与AI业务与京东数科整合,正式成立京东科技子集团。之后将智联云及AI业务等资产注入京东数科,弱化金融属性。

在4月初,京东数科主动撤回科创板上市申请。京东方面则对原因三缄其口。不过业内分析人士认为,或许是与蚂蚁集团终止类似,公司业务的合规性与新的金融科技公司监管政策不符。

京东数科之前,京东旗下的京东健康已成功在港交所上市,京东健康市值也超过了3000亿。京东物流则在今年2月份向港交所递交了上市申请,京东物流估值也超过了2500亿。此前对京东数科的估值也超过了2000亿元,如果京东数科和京东物流成功上市,京东的商业版图将进一步扩大。不过京东数科科创板上市终止后,刘强东的扩张计划将要搁置一段时间。

02

披着科技外壳的互联网金融企业?

蚂蚁集团和京东数科在国内选择的上市板块都为科创板。在2019年年初证监会发布的《关于在上海证券交易所设立科创板并试点注册制的实施意见》中表示,在上交所新设科创板,重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业。两家公司的科创属性却似乎略有不足。

从蚂蚁集团的业务来看,其招股书表示蚂蚁集团是是领先的金融科技开放平台,致力于以科技和创新推动包括金融服务业在内的全球现代服务业的数字化升级,携手合作伙伴为消费者和小微经营者提供普惠、绿色、可持续的服务。

从其具体业务来看,蚂蚁集团业务主要包括数字支付与商家服务、数字金融科技平台、创新业务及其他。

其中数字金融科技平台2020年上半年营收为460亿元,占总营收比例为63.39%;创新业务及其它营收为5.44亿元,占比为0.75%。

数字金融科技平台主要包括微贷科技平台,服务消费信贷及小微经营者信贷需求;理财科技平台,服务理财需求;保险科技平台,服务保险需求。

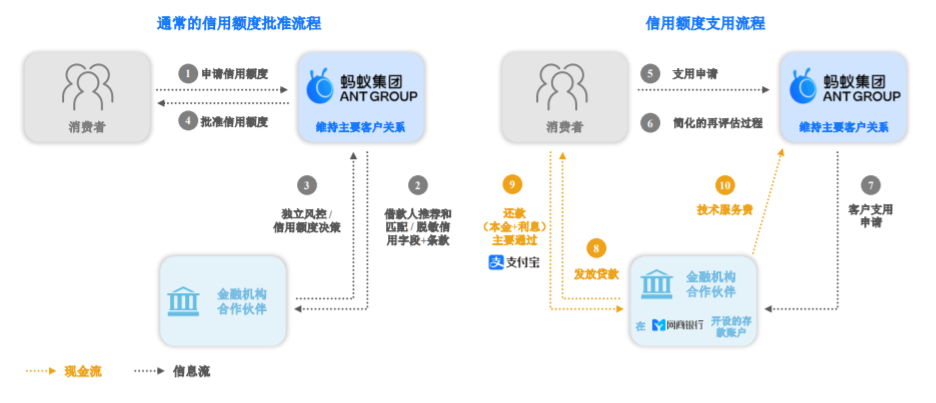

招股说明书披露,截至2020年6月30日,蚂蚁集团微贷科技平台促成的信贷余额中,其中98%的信贷余额均由金融机构合作伙伴实际进行贷款发放,促成的消费信贷余额为17320亿元、小微经营者信贷余额为4217亿元;理财科技平台业务中促成的资产管理规模达40986亿元,并与约170家资产管理公司合作开展业务;保险科技平台业务中,截至2020年6月30日止12个月期间,促成的保费及分摊金额为518亿元。

京东数科前身为京东金融,京东金融里面最让人熟悉的产品就是京东白条。京东数科在招股说明书中表示,公司致力于为金融机构、商户与企业、政府及其他客户提供全方位数字化解决方案。

具体业务来看,京东数科可以分为金融机构数字化解决方案、商户与企业数字化解决方案、政府及其他客户数字化解决方案等。

截至2020年6月末,京东数科累计为金融机构带来超7000亿规模的个人及小微企业存款,超17000亿规模的个人及小微企业短期贷款;累计为12万家企业提供超过6500亿元的产业链金融服务;累计为1.4万多家企业提供超过3300亿元的票据贴现和流转交易服务;累计主导发行了超过140支应收款项资产证券化产品,总规模超过1600亿元。

截至2020年6月末,金条产品余额中,由金融机构进行直接放款或已实现资产证券化的比例合计约为96%。

如此数额巨大的信贷规模,并不是由蚂蚁集团或京东数科自己发出的贷款。其中蚂蚁集团由公司的金融机构合作伙伴进行实际放款或已实现资产证券化的比例合计约为98%;金条产品余额中,由金融机构进行直接放款或已实现资产证券化的比例合计约为96%。

图片来源:蚂蚁集团招股说明书

从信贷模式来看,不管是蚂蚁集团还是京东数科,只是利用海量的消费者带来的的大数据来充当一个审批和风控中介,其中还有一部分直接是用资产证券化的模式贷出去,如此巨大的信贷规模,蚂蚁集团只用了自身2%资金,京东数科也只有4%。也就是说,蚂蚁集团和京东数科只用极少部分的资金,向外贷款收取高额的利息,而所有的信贷产品的违约风险,都是由和其合作的金融机构承担。

在2020年11月3日,央行和银保监会发布的《网络小额贷款业务管理暂行办法(征求意见稿)》,其中关于联合贷款中有一条明确表示,在单笔联合贷款中,经营网络小额贷款业务的小额贷款公司的出资比例不得低于30%。也就是说,以后想联合金融机构放贷,自身必须得至少出资30%。

另外有一条规定就是,经营网络小额贷款业务的小额贷款公司通过银行借款、股东借款等非标准化融资形式融入资金的余额不得超过其净资产的1倍;通过发行债券、资产证券化产品等标准化债权类资产形式融入资金的余额不得超过其净资产的4倍。

这也就限制了小额贷款的总额度,无论是直接贷款还是通过资产证券化的方式放贷,都从公司的净资产上给予一个上限,不能再无限制的向外贷款并将风险转移,强调的是谁发放的贷款,谁就应该承担相应的风险。

03

互联网企业的模仿、跟风发展逻辑

中国有一些互联网企业的发展逻辑,就是在初期借助移动互联网兴起,扩张业务之后,一味延续着简单的模仿、跟风、低成本的竞争老套路。而不是利用自身的资金、技术优势寻求转变。

最早的跟风式发展可以追溯到2016年年底的共享单车,在最多时,共有超过20家共享单车品牌。其中包括摩拜单车、永安行、小鸣单车、小蓝单车、智享单车、北京公共自行车、骑点、奇奇出行、CCbike、7号电单车、黑鸟单车、hellobike、ofo小黄车等。

这些曾经出现过的共享单车品牌,现在大多数都已经破产,其中名噪一时的小黄车ofo在鼎盛时期一度将业务扩展到海外,包括英国、澳大利亚、德国、日本等。而最后也因为管理问题和资金链断裂,更是爆出了管理层挪用押金等问题,到现在仍有用户在排队退押金。

在这股浪潮中,没有巨头互联网企业背书的共享单车都难逃破产命运。现在依旧活跃的包括滴滴青桔单车;美团吞并摩拜后改名美团单车;蚂蚁集团旗下的哈啰单车。

第二轮资本跟风就是2020年的社区团购百团大战。各大互联网巨头依托自身的流量和APP活跃用户的增多,大肆砸钱以补贴的形式发展社区团购,其中包括阿里巴巴、腾讯、京东、美团、拼多多等。甚至有传言字节跳动也想加入社区团购战场。

现在市面上比较活跃的社区团购品牌包括每日优鲜、叮咚买菜、橙心优选、多多买菜、美团优选、十荟团。这些品牌,大多数进入市场的手段就是靠利用资金优势,大量开展价格补贴,扰乱市场价格秩序。

一直以来,互联网金融也是跟风的方向之一。与蚂蚁金服和京东数科类似。除了电商之外,很多互联网公司都陆续发展了互联网金融。电商中苏宁易购有自己的苏宁金融,美团也在APP上推出了信用卡,生意贷等金融业务;腾讯有理财通和微粒贷业务;百度有度小满金融;携程也有金融业务,提供借贷、理财等业务。甚至连滴滴也在APP上提供借贷和理财保险等业务。

后记

回到蚂蚁金服和京东数科的问题上,在这两家公司的招股说明书上,都提到了“普惠”这一概念。这个概念中的“普”,也就是互联网企业在发展初期能够借助移动互联网的发展,急速扩张自身的业务。关于“惠”,就有待商榷了。

在去年12月,当当网创始人李国庆在微博发布了一张配图为马斯克SpaceX的火箭的图片,配文是马斯克正在一步一步,把未来世界的幻想变成现实,而国内的互联网巨头们,正忙着抢社区小贩们的饭碗。

也正如人民日报发表关于社区团购的评论表示,互联网企业如果只顾着低头捡六便士,而不能抬头看月亮、展开赢得长远未来的科技创新,那么再大的流量、再多的数据也难以转变成硬核的科技成果,难以改变我们在核心技术上受制于人的被动局面。