图森未来的故事还缺点“细节”

-

-

类目:电商运营

-

联系人:

-

微信号:

-

Q Q 号:

-

手机号:

-

浏览量:

374

【商户信息】

【货源详情】

美东时间4月15日晚,“全球自动驾驶第一股”图森未来(股票代码TSP)正式登陆纳斯达克。

据悉,在此次IPO中,贝莱德、富达及资本世界投资者三大全球顶级投资机构作为基石投资者参与了认购。图森未来的发行价为40美元,超出了此前35至39美元的首次公开募股发行价区间。

与上市之前备受资本热捧相比,图森未来上市首日的表现却不尽人意。开盘之后,其股价略有走高,涨幅接近4%,但随后快速下跌,最低触及32.13美元,跌幅一度接近20%,收盘时又涨回发行价,报收40美元,市值84.91亿美元。

从上市首日破发又收平的表现来看,尚未跑通商业模式的图森未来所讲述的故事并未让投资者完全信服。在成功上市之后,图森未来还需要用更加具体的行动来论证自身故事的可行性与丰满性。

01

商业化定位

“我们是一家自主技术公司,正在革新全球约4万亿美元的卡车货运市场。”正如其招股书中的这句话一样,图森未来正讲述着一个自己有潜力、有手段实现的丰满故事。

这与图森未来自一开始就清晰知晓自身发展方向与目标有关。在决定将公司转型为自动驾驶企业时,创始人陈默就为图森未来做了三个重要推演:要做L4,要做卡车,要在美国市场先商业化。图森未来的成功上市在一定程度上佐证了三个推演的正确性。

选择L4,在陈默看来,一是因为L1到L3无法真正意义上填补市场上卡车司机的缺口,成本不降反升;二是因为创业一定要做增量市场,“只有L4才存在运营无人车市场的可能性。Tire 1、OEM都干不了这件事情。这是一个全新的事情,也是创业公司机会之所在。”

选择卡车,是因为相较于场景服务复杂的乘用车赛道,在通常以高速为服务场景的卡车赛道上更容易实现自动驾驶,且所耗费资金更少。“卡车是一个10亿投资的生意,乘用车可能是一个50亿、500亿甚至是1000亿投资的事情。作为一个创业公司,我们可能拿不到那么多的钱。”陈默在接受采访时说到,“卡车会率先商业化。很多人不明白为什么乘用车难,卡车简单?难或简单不在于技术,而是服务商业场景的复杂程度。一座城市比一条运输干线,复杂太多了。”更为重要的是,由于乘用车市场比卡车市场大10倍,大公司如Google、百度等会倾向于挖掘乘用车市场,因此卡车赛道会宽阔许多。

选择先做美国市场,陈默在采访中讲述了以下几个原因:一是当初中国只有测试牌照,不允许运营,这意味着公司无法通过运货降低数据获取的成本;二是美国的硬件成本在下降、人工成本在上涨,交叉点已经达到,而彼时中国还没有;三是自动驾驶卡车需要搭配甩挂、甩箱的运输模式,当时国内是车和挂一体,甩挂、甩箱率只有5%,而美国都是甩挂的运输模式。先美国后中国,这意味着图森可以快速商业化,获取更多的资源。

正是有了这三个推演,图森未来在发展的道路上格外清晰。以其融资历程为例,图森未来在选择投资方时都有着清晰选择。

B轮融资时,图森未来选择接受了全球芯片巨头英伟达的投资。图森未来采用的是以摄像头为主要传感器的自动驾驶解决方案,这一通过计算机视觉来实现高级别的自动驾驶,对算法和算力有着巨大挑战。而英伟达能够满足自动驾驶和深度学习对算力的需求,并能够根据自动驾驶企业的研发实际进行产品优化和需求定制。“选择接受英伟达投资也是基于这一层面的考量。”陈默说到。

在两轮战略融资中,前有与图森未来进行无人驾驶卡车试点路测,以评估无人驾驶技术如何提高UPS运输网络的服务和效率的美国物流巨头UPS;后有与图森未来保持超过两年的技术合作关系的美国卡车制造商Navistar,且双方达成战略合作后将会共同研发L4级自动驾驶卡车,并争取在2024年之前量产。这些投资方都对图森未来的商业化进程起到了促进作用。

此外,在2019年5月,有媒体报道,亚马逊与图森未来洽谈过收购事宜,但被陈默拒绝。被亚马逊收购固然可以解决资金问题,但未来发展将被限制,主要服务对象将变成亚马逊,这显然与陈默一开始的规划大相径庭。

02

重研发

三个推演除了让图森未来在发展上有了清晰的把握,也让其研发技术逐渐落地,让商业化走向现实,让巨大的市场空间不再如空中楼阁一般梦幻。正因如此,图森未来才能弯道超车,摘得“全球自动驾驶第一股”的光环。

具体而言,技术护城河深、有完整的商业模式在为图森未来实现自身丰满故事保驾护航。

作为一家以技术驱动的公司,图森未来在研发上并不吝啬。根据招股书披露,2018年到2020年,图森未来的研发费用(既包括人员费用,也包括设备费用)分别为3227.8万美元、6361.9万美元、1.32亿美元,几乎每年翻倍,在总支出中的占比分别为70.9%、73.6%、77.4%。截至2020年12月31日,图森未来员工人数已由2018年初的131人增加到839人,其中研发人员有673人,占比超过80%。

此外,图森未来还拥有实力雄厚的研发团队。公开信息显示,图森未来在北京和加州圣迭戈设立两座研发中心,北京技术团队以首席科学家王乃岩、COO郝佳男、自动驾驶研发总监吴楠为代表的海归博士为主,成员来自香港科技大学、香港大学、南洋理工大学、早稻田大学、东京大学等亚洲名校;加州技术团队由联合创始人兼CTO侯晓迪、工程副总裁黄泽铧带领,以加州理工、卡内基梅隆大学、UCSD等北美名校硕博士为主。

巨大的研发投入与实力雄厚的研发团队为图森未来带来了强悍的竞争优势。招股书显示,图森未来目前在全球已经拥有超过240项专利,技术的一些关键要素包括1000米感知系统、多传感器的融合、预测模型等,且在里程数上已经测试超过280万英里(约450万公里),与处于领先水平的小马智行超500万公里测试路程相差不大。而最为重要的是,在这些技术基础上,图森未来已于去年启动了全球首个无人驾驶货运网络(AFN)。

AFN是图森未来商业化的核心要素,其主要通过在AFN上提供两种服务模式获得收入:一是承运人模式(Carrier-Owned Capacity),即客户在购买图森未来的自动驾驶货运卡车后,按照每英里付费的方式使卡车接入图森未来的无人驾驶货运网络;二是图森未来直营模式(TuSimple Capacity),即车辆归属第三方车队资产所有者或融资来源方,由图森未来运营,客户按照使用里程付费。

在具体的商用进程上,目前图森的商业化运营车队(基于现有车辆改装)规模已经达到了70辆,在达拉斯、休斯顿、圣安东尼奥三地建设物流集散中心,每个月能给公司带来10-20万美元的营收。据悉,图森未来正在与Navistar和TRATON两家卡车制造商一起,共同研发第一款集成L4软硬件方案的专用自动驾驶卡车,计划在2024年大规模投产,目前已经收到5700台的卡车订单。

另一方面,在AFN上,预计到2024年,图森未来将绘制整个4.6万英里的美国州际公路系统。若能顺利完成计划,那么这意味着美国48个州的主要运输路线上都可以看到L4自主半挂卡车。更不必说,美国80%的货运量集中于10%的道路,只要图森未来的AFN能覆盖10%的道路,其就可进入货运量80%的市场。

03

发展隐忧

丰满故事的实现虽然已经有迹可循,但事实上,图森未来还有着众多隐忧。

第一,图森未来商业化规划虽完整,但在规模化的商用落地上具有众多的不可控因素。

要想实现L4级别的无人驾驶,除了强大的机器学习算法外,还需要高性能的激光雷达来获取精确的驾驶环境信息。而目前高性能激光雷达售价昂贵,普遍位于上万美元。图森未来也在招股书中坦承,目前L4级自动驾驶卡车的成本仍然非常高昂,可能需要寻找更多的融资来进行运营。

除了成本高昂外,图森未来在整套量产系统上基本采用的是成熟的汽车零部件供应商的方案,这意味着其原材料和关键部件来自有限甚至唯一的供应来源。因此,图森未来容易受到供应商的制约,可能会出现供应短缺、部件交货时间长、零部件存在缺陷等问题,导致整体进度无法按预期进行。

在客户订单上,虽然图森未来已经拿下了5700辆订单,但这些订单仅是意向性的,并没有达成最终的购买协议,存在被客户取消的可能,客户也有权要求退还押金。值得注意的是,订单中约有75%的订单来自车队运营方以及公司的股东,而股东并不需要缴纳押金。

整车成本高昂、原材料和关键部件易受供应商限制、已有客户有取消订单的可能性,再加上不断高企的研发投入与AFN生态系统处于开发和商业化早期阶段,已累计亏损4.05亿美元的图森未来大概率会将亏损持续。在商业模式尚未得到验证情况下,这些不可控问题的存在,很容易使得图森未来的战略计划的商业化受阻,将对图森未来的业绩和业务产生不利影响,损害声誉的同时,亦会可能导致超出图森未来承担范围的重大负债。

第二,对第三方的依赖使得图森未来无法保证产品的安全性。

与乘用车不同,卡车出现事故后,无论是在碰撞伤害程度,还是在财产损失上,其风险都要高上许多。而根据招股书披露,由于图森未来不批量生产控制技术,因此无法保证刹车、换挡、转向等关键安全功能能够在L4级自动驾驶所需的高可靠性标准下开发和验证。

“我们自动驾驶项目的及时开发和性能取决于合作伙伴提供的材料、合作和质量。”在这样的情况,无论是保险费用支出,还是卡车的安全性与公司口碑,都可能出现巨大风险。

第三,跨国经营,图森未来面临法律与监管风险。

一方面,对周围环境数据进行实时收集是自动驾驶技术实现的必要条件之一,另一方面,为更好地进行运营,图森未来还会收集、处理、传输和存储与业务运营有关的个人信息。因此,图森未来要受各种数据隐私和消费者保护法的约束。一旦图森未来未能按照各地要求遵守相关规定,将会对图森未来的财务状况、经营成果以及声誉等产生不利影响。另外,贸易政策、关税和进出口法规的变化可能会对图森未来的业务、财务状况和经营业绩造成重大不利影响。

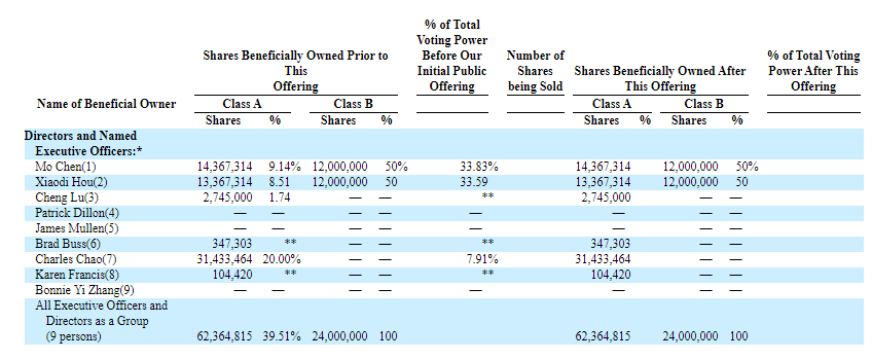

除了上述隐忧之外,图森未来的投票权也存在隐患。根据招股书披露,陈默、侯晓迪分别持有33.83%、33.59%的投票权,两人话语权相当。因此,若是两人在公司决策上出现争执,很容易引起内部纷争。

图森未来隐忧虽多,但对于整个行业而言,在所有玩家都未能实现规模化商用之前,行业内更多的是比拼商业化的潜力。换而言之,图森未来需要在想办法解决隐忧的同时,也要时刻关注赛道上对手的动态,以及时做出相应对策。

目前,除了图森未来之外,其直接竞争对手智加科技正准备以SPAC方式在今年完成上市,且其自动驾驶系统目前已获得超过10000台可供大型车队及重卡主机厂部署的预订单。Tesla的Semi Truck虽几经延误,但随着德州的Gigafactory大工厂被Tesla接管,小批量量产Semi在今年也成为了可能。此外,乘用车赛道上的自动驾驶企业如Waymo以及传统车企巨头沃尔沃、戴姆勒等也纷纷在无人驾驶卡车赛道上布局。

可预见的是,自动驾驶卡车赛道将逐渐变得拥挤。对于图森未来而言,虽抢得先机,但仍道阻且长。成功上市只是其一个新的起点。在这之后,图森未来还需要坚持在商用落地与技术研发上两手抓,并尽可能加速完成自身造血能力,唯有如此,才有机会在未来的红海之中紧紧占据一席之地。