“做咖啡不如卖麻辣烫”瑞幸们的下沉是个伪命题

-

-

类目:电商运营

-

联系人:

-

微信号:

-

Q Q 号:

-

手机号:

-

浏览量:

352

【商户信息】

【货源详情】

咖啡的春天回来了,资本和巨头们兴奋地押下筹码,Manner的单店估值已经高达1200万美元,就连瑞幸也被“老股东”的一笔2.5亿美元的融资从破产边缘拉回。

关于中国咖啡市场的想象并未因疫情热情退散,大玩家有足够的底气去透支,但散落在城市各个角落的独立咖啡店却还陷在“疫情自救”的劫后余生中。

从数量上看,这些枝叶一般的存在才是中国咖啡市场的真正主角。德勤近日发布的《中国现磨咖啡行业白皮书》显示,中国共有咖啡馆10.8万家,连锁品牌仅占所有咖啡馆数量的13%。

残忍的是,尽管身披千亿市场愿景,但咖门与美团点评早期得出数据却表明:只靠卖咖啡的门店,第一年的倒闭率在60%-70%。就中国咖啡市场现状而言,大部份人仍挣扎在温饱线。

抢占消费复苏高地

国产偶像剧女主用勺子喝咖啡的尴尬时代过去了,颜值经济主导生活美学的当下,“网红们”用精致脸蛋衬上一杯咖啡才是占领各大社交平台的利器。

北京精品咖啡店“One quaters(四分之一)”主理人张艳的另一个身份是某点评类网站V8达人,热衷打卡的她明显感觉到“今年新开的咖啡店越来越多,卡都打不过来”。

在曝光率弥足珍贵的后疫情时代,抢占曝光高地显得格外重要,这背后是咖啡赛道竞争的重启和加速。

据张艳回忆,2020年4、5月起,咖啡市场开始恢复,新门店开始出现。虽然因为二度疫情,北京咖啡店主的生意7、8月份再度回落,但在去年9月,生意开始逐渐恢复,也因为春节期间更多年轻人的“不返乡”,出现了一波爆发性流量。目前来看,“消费者对咖啡的热情较以往更甚”。

高度依赖线下消费场景,向疫情低头甚至选择关店是一些中小咖啡店逃不开的宿命。据张艳观察,疫情防控期间北京许多同行陷入了“疫情流水跟不上,又因经营不善、拖欠房租就被房东赶走”的恶性循环中。

在全国咖啡行业版图中,下探到二、三线城市,因为疫情而倒闭的咖啡店不计其数,广一开在山东济南一所大学旁的咖啡店就是其中之一。

为了创造更多营收,广一的咖啡店不仅兼卖鸡尾酒、牛排等其他品类,还出租场地举办相亲、手机发布会等活动,日常流水达到了几千元,但这仍不足以支付两百多平方店的租金和五六名员工的费用。

疫情期间,广一不得不靠别的生意给这家咖啡店“输血”,面对这笔失败的投资,他最终选择了关店。

对于活下来的中小咖啡店主而言,疫情则更像是把双刃剑,虽然元气大伤,却也缩短了原本市场检验所需的时间。

精品咖啡店九榀咖啡在北京有四家分店,虽因居家隔离的限制,大学店、胡同店的经营分别受到停课和景区管理严格的影响,但最终关掉的仅有街边店一家。

作为该咖啡店创始人之一,晨曦得出的结论是,“这家街边店的选址出现了问题,疫情只是一个催化剂,从坪效和复购率上看,营业额支付不起涨价后的房租,毕竟我们的营业额还不到星巴克的一个零头。”

晨曦透露,开咖啡店是一门需要前期投入大量资金“养店”的行当,在北京检验一家精品咖啡店“行不行”通常需要两年。“关掉街边店后,职业经理人的加入,加上报复性消费影响,虽然营收水平还没恢复到疫情前,但已经在往好的方向行进。”

连锁品牌对消费复苏的感知则更为深刻,跨越疫情的冰点时刻,一向跑在市场最前线的资本率先用真金白银证明——竞争已再次进入白热化阶段。

经历“造假、退市、内斗、破产”的一系列风波后,沉寂已久的瑞幸咖啡凭借一笔2.5亿美元的融资再次冲上微博热搜。M Stand、Tims咖啡也在今年上半年完成了新一轮的融资,Manner的投后估值更是达到了13亿美元。

行业老大星巴克的财报也向外界表明,中国咖啡市场在全球一片颓势中表现亮眼。刚刚过去的第二财季,星巴克中国的收入为8.606亿美元,同店销售额增长91%,同时净增新店110家。

将镜头切到整个咖啡行业,乐观地预判风靡市场。据前瞻产业研究院发布的《2020—2025年中国咖啡行业市场需求与投资规划分析报告》显示,中国咖啡消费年均增速达15%,远高于世界2%的增速,预计2025年中国咖啡市场规模将达到2171亿元。

不断攀升的市场预期下,开店的热情也与日俱增。

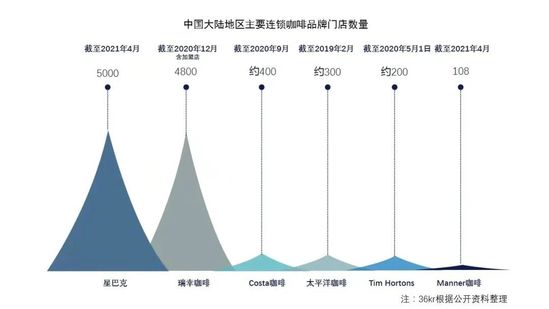

Tims相关负责人告诉36氪,2021年5月,Tims在中国大陆市场门店数预计达到近200家门店,目前已新进驻宁波市场,今年还计划布局深圳,未来在国内开出1500家门店的愿景不变。而另一边的Manner,在今日资本进入后,更是快速从3家门店开到了108家,其中的94家都开在了上海。

根据头部品牌拓张的计划、以及疫情和其他竞争格局变化等综合因素的影响,德勤的报告也预计,未来三年将以约5%的年复合增长率增长,到2023年,中国整体咖啡门店将达到12.3万家,各线城市增速相对平均。

看上去一派欣欣向荣,作为舶来品的咖啡行业真的来到了一个爆发临界点吗?

如何盈利是个难题

以瑞幸为代表的“互联网咖啡”品牌,一直寄希望通过“小门店+外卖与自提”的形式,打破日益上涨的租金困境。

如果说在此前,咖啡同行们对于瑞幸的流量打法仍有不屑,但疫情黑天鹅的降临,使得门店租金愈发成为不可承受之重,更多街边的“小门店”兴起,对流量的重视也达到前所未有的高度。

瑞幸不是一个完美的行业标杆,但它的退市则成为新一轮咖啡市场爆发的起点。

来自加拿大的咖啡品牌Tim Hortons开始了强势进攻。2020年5月,入华不久的加拿大国民咖啡品牌Tims也推出了小门店店型“Tims Go”,以满足更多人“快速、便捷”的需求。

被称为“上海性价比之王”的Manner则把店面面积压缩到极致,一杯精品咖啡的价格也控制在15-30元的区间,虽与瑞幸的定价无二,但所用高端奶源带来的口感让人印象深刻。

实际上,不管是Manner还是Tims Go,学习的都是瑞幸的“Pick up”门店,瑞幸的“Pick up”门店更多是街边或写字楼间的小门店,仅能容纳操作台和一到两张小桌椅。消费者更多是线上下单、再到门店自取。

也正如瑞幸所言,这样的店型模式更好的打破了星巴克等品牌、以大门店租金为主的成本结构。且与纯做外卖配送的连咖啡不同,随处可见的小门店招牌,更是打造品牌力的关键。

面对疫情留下的“后遗症”,独立咖啡店主们也从瑞幸身上获取了灵感,保住既有门店的流量之余,以最小成本撬动市场才是密钥。

开在北京白塔寺下的熊煮咖啡店主李翔对此深有感触。“疫情防控期间,我们完全从线下变成了线上。做了自己的小程序,在微店也投钱做推广,线上会售卖咖啡豆以及咖啡设备。还开始注重私域流量,金融街如果有订单,我们就自己骑车去配送。”

2020年9月,熊煮咖啡的第二家门店在前门营业,也是“即点即取”的街边店模式,在争取人流的同时,这样的小店型极大降低了房租成本。

实际上,不论是小型化还是连锁化,都在让“快咖啡”和“慢咖啡”之间的界限变得模糊,一切向“钱”看的氛围越来越浓。

冲锋在前的资本和巨头们兴致勃勃地讨论着门店数、线上化、下沉这样的关键词,而面对精细化运营和新增小门店这样的解法,缺乏强势资金链的独立咖啡店只得陷入两难。

而在下沉市场,独立咖啡店要面临的问题更加原始和粗暴——咖啡的消费习惯还没有真正普及。在这个终极考验面前,缩小门店面积和聚焦流量都属于药不对症。

关掉了200多平咖啡店的广一表示,他所在的济南,很多咖啡厅都改成了茶室,而这种变化可能和疫情并无直接关系。在他看来,咖啡下沉是个伪命题,主要原因还是喝咖啡的人群太少。

基于这样的判断,广一得出的思考是,“出于情怀,可以找一个很小的场地捣鼓得很精致,但如果真的想在这个赛道挣钱,对于很多创业者来说就是一个死局。”

“做咖啡不如卖麻辣烫,东北的咖啡市场真的不太好。”来自东北小城鹤岗的咖啡店主粱晗,吐槽则更为“致命”。

2020年5月,粱晗从哈尔滨回到家乡创业,但却惊奇的发现,在10万元就能买得起房的鹤岗,120平左右的门店一年的房租费用就达到了8万,而房租水电的成本大概占到每年总成本的60%-70%,而自己创业的前期投入也花费了30-40万元。

从粱晗目前的经营状况来看,在寒暑假等旺季,门店每日流水大概在2000-3000元,但是在淡季,平均日流水只能到600-700元,更低的时候才300-400元。

“我只要这两三年内能收回成本就好。”门庭冷落浇了粱晗一盆冷水,更让她失落的是,在鹤岗这座小城很难感受到对咖啡文化的热忱。“消费者在门店里打牌、叫外卖甚至是吃臭豆腐。”

可以预见的是,咖啡店的价值以前没有、未来也不会只取决于一名咖啡师的手艺,对消费复苏的热切期盼之下,一众独立咖啡店只能被迫投入更多。

如今的北上广深,想要成为一家足够合格的精品咖啡店,咖啡机届的“劳斯莱斯”La Marzocco必不可少。此外,热闹的选址、昂贵的装修、破圈的营销更是缺一不可。

而在更向下的市场,独立咖啡店的社交属性更强,装修和面积皆不可牺牲,缺乏相应的消费人群,想要做到快速盈利几乎就是一门玄学。

一个公认的事实是,咖啡作为单品的毛利率很高,但开一家咖啡店却很容易赔本。

好咖网创始人李加敏告诉36氪,一杯美式的咖啡豆成本普遍为1-2元,按照瑞幸美式13元一杯的售价算,毛利润很可观。

在所有成本结构中,门店租金是最高的,其次是人力,再往下就牛奶成本。据李加敏透露,一本咖啡的牛奶成本往往是咖啡豆成本的两到三倍。

有6年从业经验的咖啡博主Joyce也透露,在整个咖啡供应链上,咖啡豆都不及牛奶赚钱。且咖啡店的净利润比起酒吧、奶茶店,都要低很多。“就算在北京,撇开高昂的房租成本与人力成本,也要保证特别好的产品与高翻台率,还需要一定的扩张、连锁化运作才更容易实现盈利。”

且Joyce认为,独立咖啡门店想要更好盈利,连锁运营3-5家门店是关键。“基本上每一个咖啡师都想有自己的门店的,如果咖啡师很优秀,那你可能很快就会失去他。这也是独立咖啡门店老板在店面扩张之时最大的痛点。”

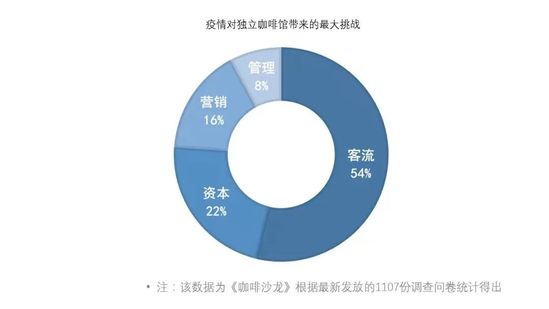

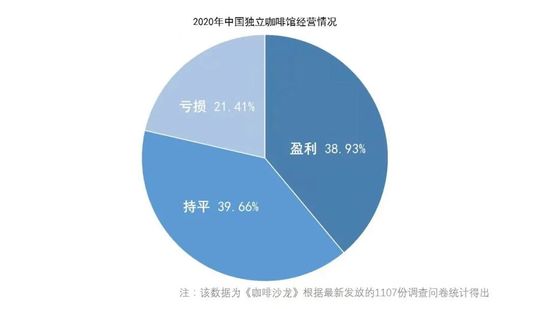

而在垂直咖啡媒体“咖啡沙龙”最新的问卷调查中,参与调查的千余家咖啡门店,2020年仅有38.93%实现了盈利,21.41%的咖啡店都在亏损,其余则刚好达到盈亏平衡的状态。

另据咖门和美团点评2016年的调查数据显示,只靠卖咖啡的门店,第一年的倒闭率在60%-70%。

便宜咖啡 = 伪命题

一线市场竞争加剧,低线市场基本不成立,星巴克依旧是那个难以撼动的咖啡之王,这才是中国咖啡市场的现状。

德勤新零售负责人张天兵向36氪表示,从估算的角度来讲,中国咖啡相对的人均消费是比较早期的状况,但实际上,中国一二线城市中,咖啡早就变成了一个必需品。

“中国的大陆地区咖啡人均饮用杯数是一年9杯,远远低于美国、韩国、日本,然但是一二线城市就不一样,一二线城市人均一年326杯,二线城市是261杯,所以在一二线城市跟日本、美国、韩国都差不多了。”

据热衷打卡的“One quarters”咖啡主理人张艳目测,大部分高线城市的供给端还处于不饱和的状态。“尤其是北京,目前的精品咖啡门店不足1000家,且其中知名的品牌仅三、四十个。”

而面对市场空白,创业者和资本一起,用故事和金钱打造了一长串的“星巴克挑战者”名单。但首先需要回答一个问题,星巴克的咖啡业务,就真的那么赚钱吗?

相比其它品牌,星巴克的超额收益部分来自于租金溢价。汉博商业集团副总裁杜斌告诉36氪,一般情况下,星巴克有两种方式获取店面。第一种是房地产公司在建设商用楼时,会主动考虑引进星巴克,并给到星巴克更长的免租期和更低的租价。

另一种则是现阶段更常见的“扣点租金+分成模式”,且租金一般在总收入的6-10%。而同样的一间店铺,星巴克相对较小的品牌,房租成本能降低15%-30%。

再以风头正盛的Tims为例,对于较为强势的开发商,Tims采用的则是“扣点与保底租金两者取高”的模式,但对于较弱势的开发商,Tims采取的也是“扣点租金”的形式,且扣点租金的比例也再总收入的6%-10%。

对于Manner、瑞幸、太平洋等更多品牌,租金模式更多是“扣点与保底租金两者取高”。且就杜斌的观察中,同样的一间店铺,星巴克相对较小的品牌,房租成本能降低15%-30%。

对于连锁咖啡来说,即使是线上点单、线下取货的模式,需要大量网点铺设,也是“小门店+多数量”的重资产模式,这对现今的咖啡市场仍是一大考验。

退一步看,就算打破了店租壁垒,价格因素仍然难以逾越。在一线城市,10元的低价咖啡也往往是在便利店、连锁快餐店的附属下,而在更低线城市, 即使是在鹤岗,一杯质量相当的咖啡价格也不会便宜。

在粱晗的咖啡店里,美式、拿铁等产品的价格均在20元左右,脏咖啡、手冲精品咖啡更贵,价格区间在25-35元左右。“我们是小门店,没办法自己烘焙咖啡豆,从厂家拿那豆子的成本也不便宜。”

而最先把价格“打”下来的瑞幸,在掀起的价格战之余极大开拓了一二线咖啡市场的空间,也率先试水了大城市咖啡市场的弹性。

在晨曦的印象里,北京的同行之间总是谈论瑞幸教育了大众市场,“瑞幸火的时候对咖啡圈是有帮助的,喝瑞幸的人多了之后喝精品咖啡的人也自然多了。”

但残酷的是,在中国咖啡市场整个盘子还未真正做大之前,此消彼长、相互蚕食的情况,更多发生在“快咖啡”和“慢咖啡”两种消费场景中,德勤报告也显示,随着一二线城市工作节奏的加快以及消费者饮用咖啡习惯的养成,“快咖啡”场景的消费占比逐渐提升。而消费者自取带走一杯咖啡的同时,也降低了他走进一家咖啡馆消费的可能。

而当一二线城市的咖啡市场,再度进入连锁精品咖啡店加速扩张的阶段,晨曦也有了新的顾虑,对于小的独立品牌,价格更低的Manner、Tims,威胁可能比星巴克和瑞幸还要大。在拿货价格、选址、谈资源、设备、装修等方方面面,小门店完全没有优势。

此外据晨曦透露,“连锁品牌验证一家门店是否可行一般只需要3个月”,在掌握关键大数据后,连锁咖啡品牌的开店成本也会大大降低。

可以肯定的是,以价换量对于很多独立咖啡店来说不现实,但在连锁咖啡品牌这里却是早已被践行。就瑞幸的经验来看,迫于盈利压力,相对星巴克等大品牌更低的价策略,所带来的实效可能比想象中更快。

公开资料显示,与2018年第四季度相比,瑞幸现制饮品的平均售价从10.4元上涨到了12元,其他产品的平均售价从8.7元上涨到了13.8元,而瑞幸最新推出的“SOE云南红蜜”系列的定价也落在了17-21元之间。

2020年3月,瑞幸咖啡的产品价格曾全线上调1元,但实际上,瑞幸早就开始通过打折力度的收拢“隐蔽式”上调价格。同年11月,瑞幸不再提供免费的配送服务,一系列“明里暗里”的涨价后,2020年7月,一直在烧钱的瑞幸终于宣布“单店现金流为正”。

至于咖啡什么时候才能成为一个十足赚钱的好生意这个问题,参考瑞幸给出的答案,只能等到资本的外衣褪去,才能知道究竟有多少泡沫会被戳破。而独立咖啡店能做的,除了延续自救策略外,只剩一个“熬”字。

来自德勤的张天兵则给出了自己的判断,“中国到现在喝咖啡20多年,从转变加速的角度来讲,我觉得三四线城市至少还需要5年。”

不谈略显抽象的分析数据,咖啡市场的增长已经深刻烙印在日常生活中,消费场景和赛道细分更加明显。张天兵强调,如今,快咖啡更便利,慢咖啡价格偏高但越来越符合差异化的需求,便利店、快餐店也都在布局,行业已经进入一个百花齐放的时期。

从咖啡豆消耗量的角度看,李加敏认为通过测算咖啡生豆的进出口贸易总量的方法来估算市场不是特别准确,作为大宗期货商品,咖啡豆有一定的囤积,并没有被真正被消耗,而从咖啡门店的数来看,有增加、但也有关店。

李加敏得出的结论是,中国咖啡市场目前的体量也至少在两、三千亿的水平,但目前速溶的占比要比即饮大很多。

可以肯定的是,作为精英文化的代言人,咖啡所描绘的仍是西方式的、代表中产阶级的生活语境。在真正赢取底层消费者的欢心之前,中国的千亿咖啡市场依然是一个美好的幻影。

(本文粱晗为化名,实习生刘艺晨对此文亦有贡献。)