2021年中国付费自习室行业发展现状与消费趋势分析报告

-

-

类目:电商运营

-

联系人:

-

微信号:

-

Q Q 号:

-

手机号:

-

浏览量:

410

【商户信息】

【货源详情】

核心观点

经济下行压力大、就业压力大、公共资源不足等多因素催生付费自习室发展

受新冠疫情冲击,全球宏观经济下行压力较大,企业大幅裁员,然而中国应届毕业生数量不断增长,面对更为严峻的就业形势和就业压力,考研、考证成为提升自我竞争力的重要方式。数据显示,中国平均每43.8万人共用一座图书馆,公共自习空间不能满足社会需求,公共资源供给不足催生中国付费自习室发展。

35.2%的付费自习室用户是普通职员,近一半用户到付费自习室做求职准备

数据显示,付费自习室用户多为社会普通职员和学生,占比分别为35.2%和30.5%。其中,非学生用户中,19.4%的用户所在行业是互联网/电商/IT/通信行业。从付费自习室消费目的看,有48.6%的用户到付费自习室是做求职准备,45.1%是为了日常学习或工作,42.2%为了上网课或写论文。

细分化、跨界化、共享化、智能化、社区化、规范化成为付费自习室未来趋势

目前,中国付费自习室存在盈利模式单一、产品同质化严重、客流稳定性差、缺乏行业规范等发展问题,未来,付费自习室行业将根据用户需求更加细分,开展跨界经营、共享空间联营等通过智能化和社区化降低经营成本,探索多种盈利模式,实现行业的良性发展。

报告节选内容

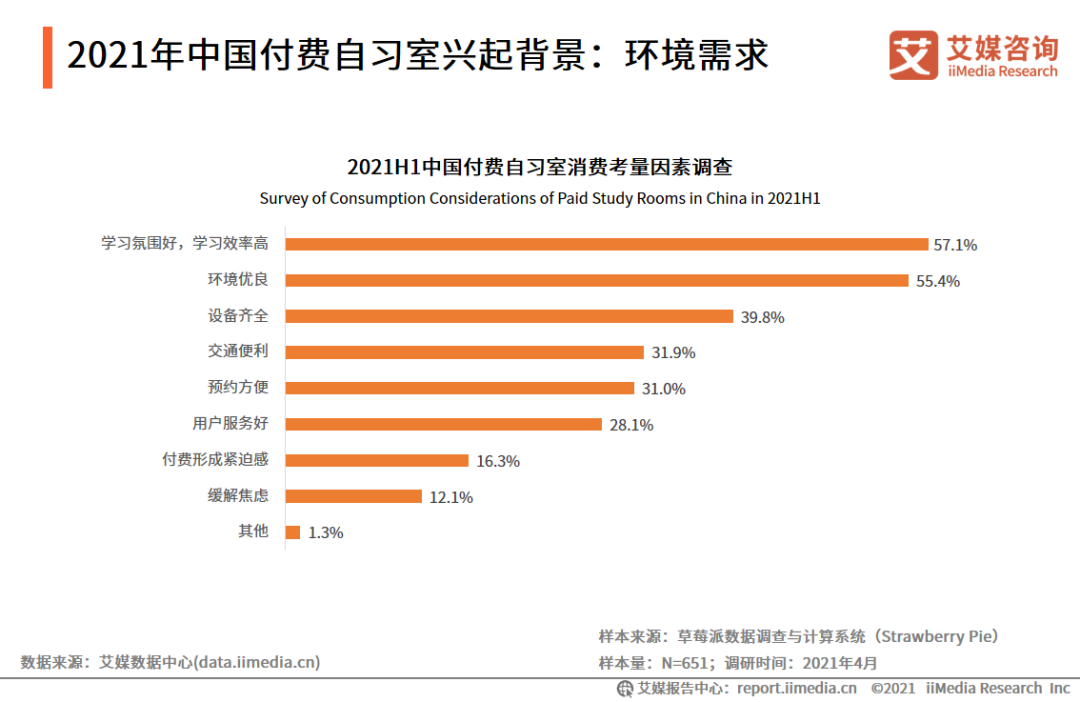

2021年中国付费自习室兴起背景:环境需求

iiMedia Research(艾媒咨询)调查数据显示,中国消费者选择付费自习室的主要考量因素分别为氛围、环境、交通。其中,付费自习室学习氛围好,学习效率高是中国消费者选择付费自习室的首要考量因素。艾媒咨询分析师认为,当代年轻人,尤其是阔别校园的白领,一方面面临着严峻的就业形势和裁员压力,另一方面,较难重回高效学习状态,付费自习室沉浸式学习的学习方式和学习氛围正好满足了其需求。

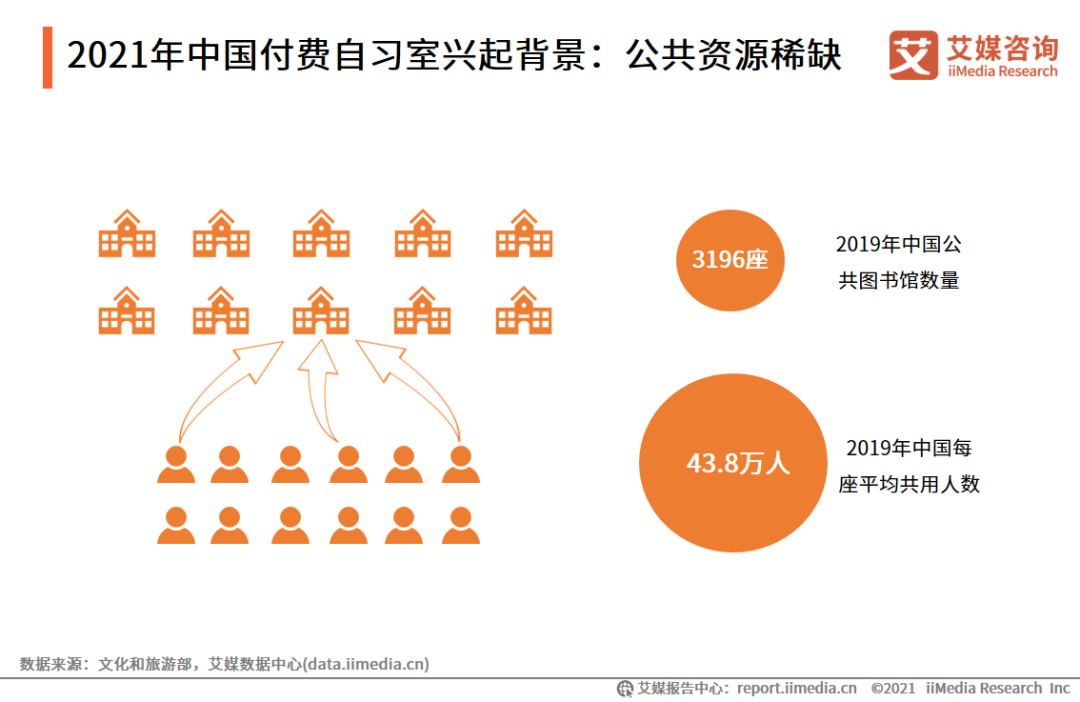

2021年中国付费自习室兴起背景:公共资源稀缺

数据显示,2019年中国共有3196座公共图书馆,平均每43.8万人共用一座图书馆,低于美国、瑞士等欧美国家,且公共图书馆暂不提供24小时开放服务;另一方面,高校图书馆、自习室等也频现“一座难求”现象,且通常不对校外人员开放;同时,疫情防控进入常态化,全国公共图书馆采取限流等防控措施,原本稀缺的公共资源变得更加紧张。

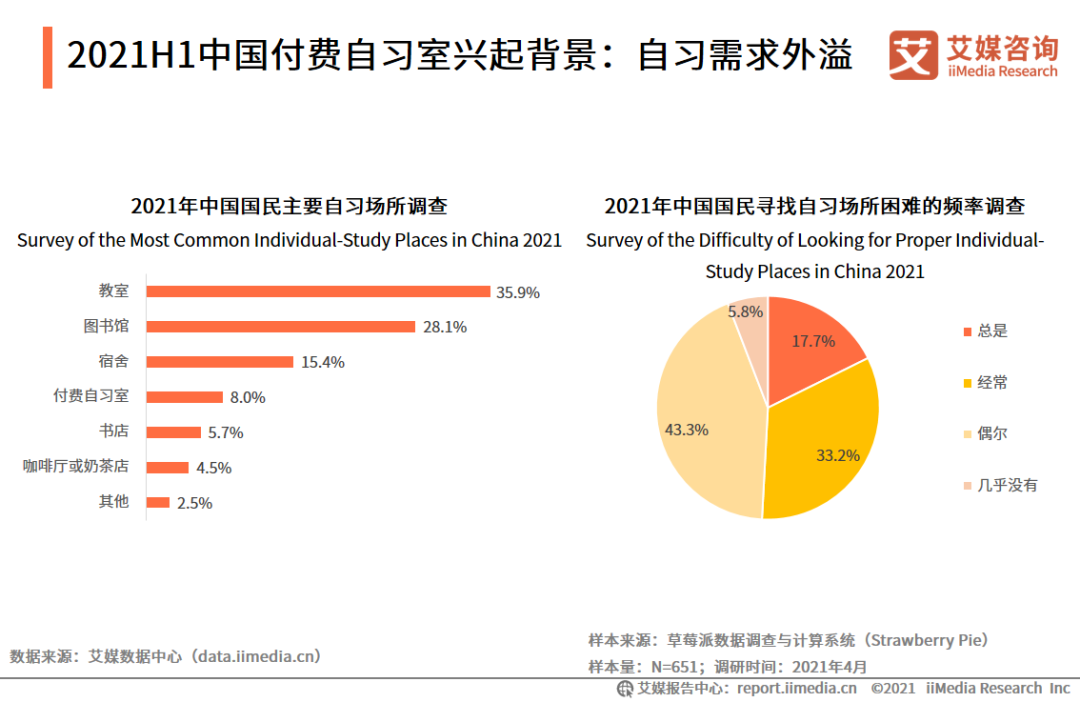

2021H1中国付费自习室兴起背景:自习需求外溢

数据显示,教室和图书馆是国民最常去的自习场所,但公共设施资源有限,大部分自习需求无法得到满足,这就使得部分需求外溢到付费自习室等场所。艾媒咨询分析师认为,找自习空间难这个现象普遍存在,而相对于教室和图书馆等场所,付费自习室在门店密度和经营成本方面具有更高的灵活性和可控性,但付费自习室当前的渗透率较低,未来发展空间仍有十分广阔。

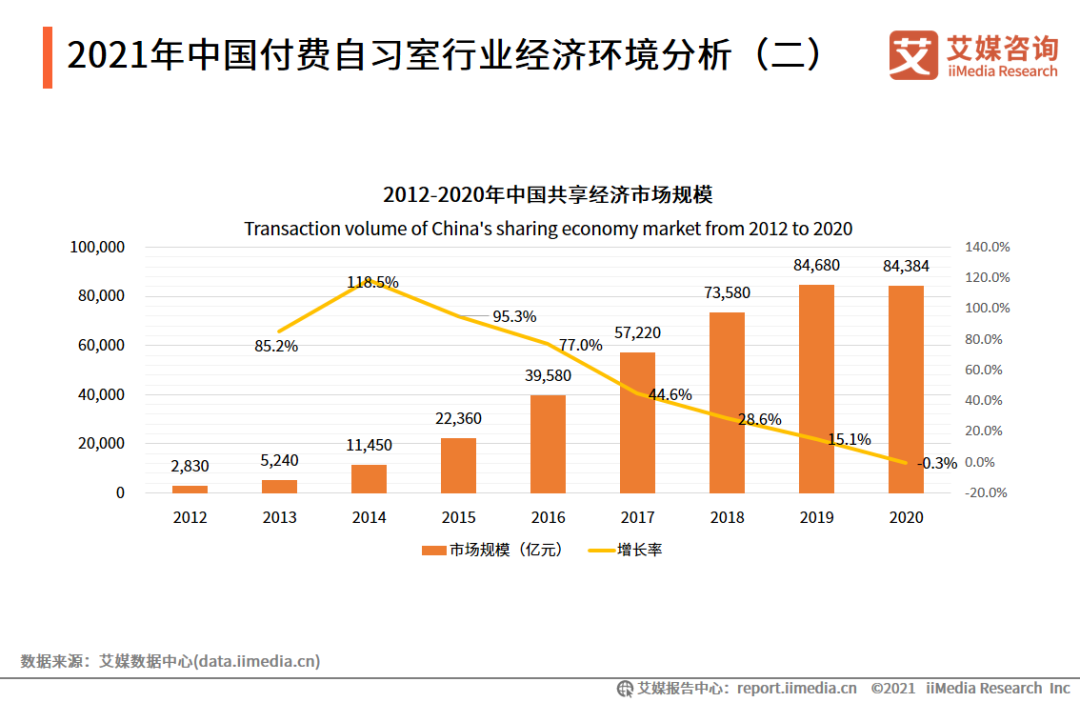

2021年中国付费自习室行业经济环境分析(二)

iiMedia Research(艾媒咨询)数据显示,2012-2019年是中国共享经济的高速发展期,2020年因疫情影响共享经济市场规模略有下降,为84384亿元,同比下降0.3%。艾媒咨询分析师认为,付费自习室作为共享经济业态的一种,受到了疫情的冲击,但随着防疫措施的稳步推进,付费自习室在2020年下半年也逐步恢复发展,有望在2021年伴随共享经济的复苏而恢复正常增长势头。

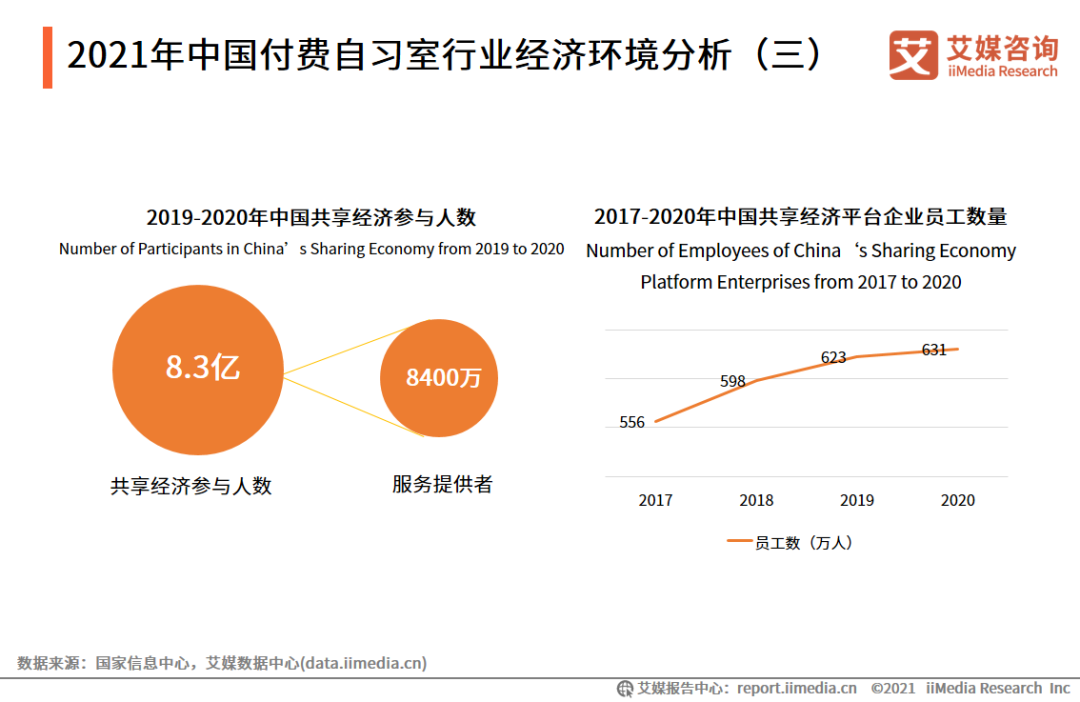

2021年中国付费自习室行业经济环境分析(三)

数据显示,2020年中国共享经济参与人数为8.3亿元,服务提供者人数为8400万,共享经济平台员工数量持续上升,共享经济行业劳动力供给的增长也为付费自习室行业发展提供充足的人力资源供给。

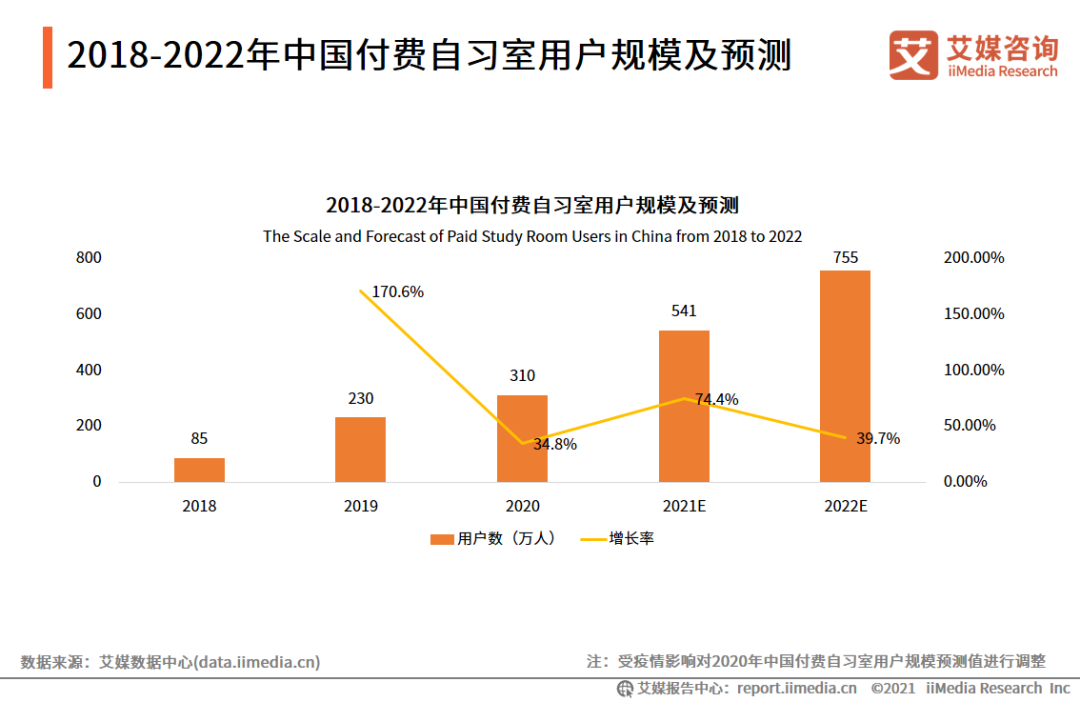

2018-2022年中国付费自习室用户规模及预测

艾媒咨询分析师认为,随着付费自习室的逐步推广,用户市场对付费自习室的接受程度会逐渐增强,付费自习室的用户结构将由原来单一的白领、学生逐步演变成各种用途、各种需求的用户群体。然而,新冠疫情对付费自习室的冲击较大,付费自习室的用户增长放缓。iiMedia Research(艾媒咨询)数据显示,预计2021年付费自习室的用户恢复快速增长趋势,用户规模超过500万人。

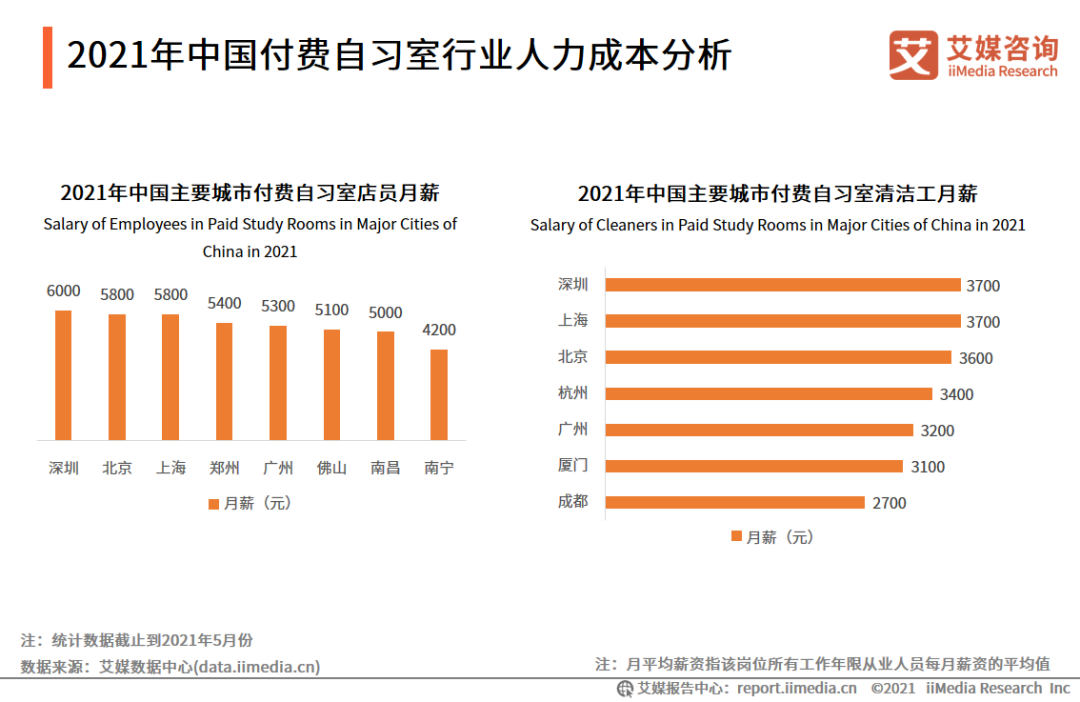

2021年中国付费自习室行业人力成本分析

数据显示,一线城市上海、北京、深圳的人力成本较高,付费自习室店员月薪在5900元左右,清洁工月薪在3500元左右,其他城市的人力成本相对较低,付费自习室店员薪酬在5000元左右。艾媒咨询研究发现,按照每家店一名店员一名清洁工的配置计算,付费自习室在北京、上海、深圳的人力成本约为每年11.3万元左右,在其他城市的人力成本约为每年9.6万元左右。

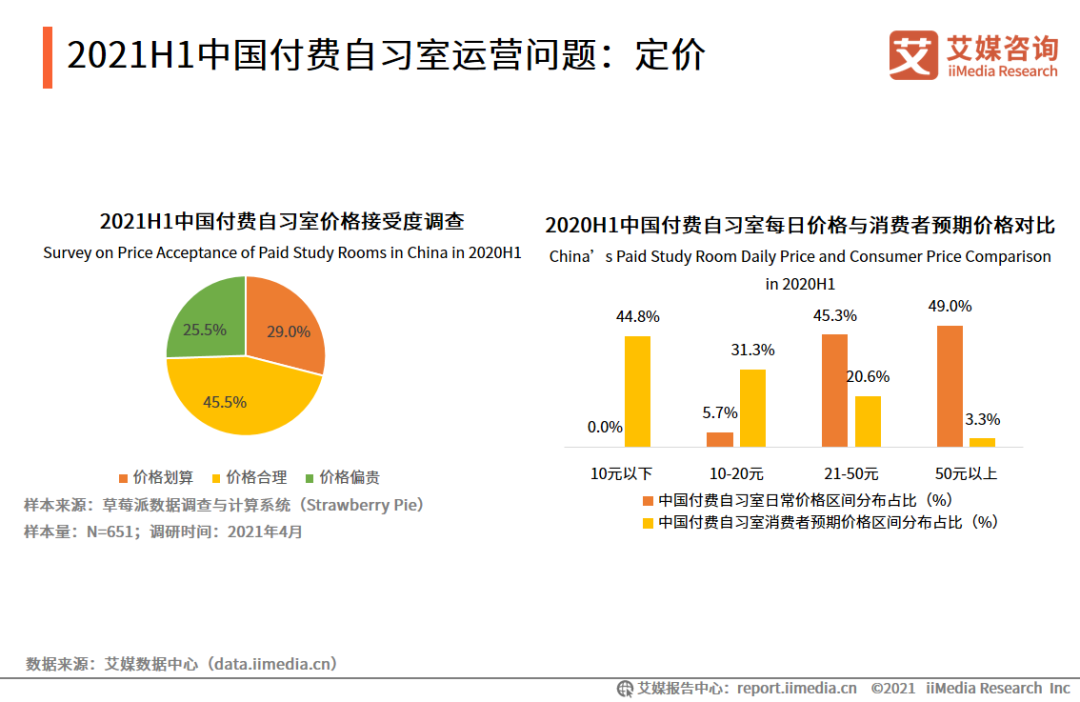

2021H1中国付费自习室运营问题:定价

数据显示,目前中国付费自习室日均价格集中分布在20元以上,中国消费者对付费自习室的价格接受区间集中20元以下,55.6%的中国消费者认为中国付费自习室价格偏贵。艾媒咨询分析师认为,地理位置及交通对中国付费自习室上座率影响较大,同时也影响房租等成本,成为商家定价时考虑的重要因素,而消费者根据就近原则选择付费自习室,更多关注付费自习室提供的服务,目前中国付费自习室所提供的服务较为普通,导致中国付费自习室日常价格与消费者心理预期价格相差较大。

中国付费自习室行业典型案例分析:去K书(四)

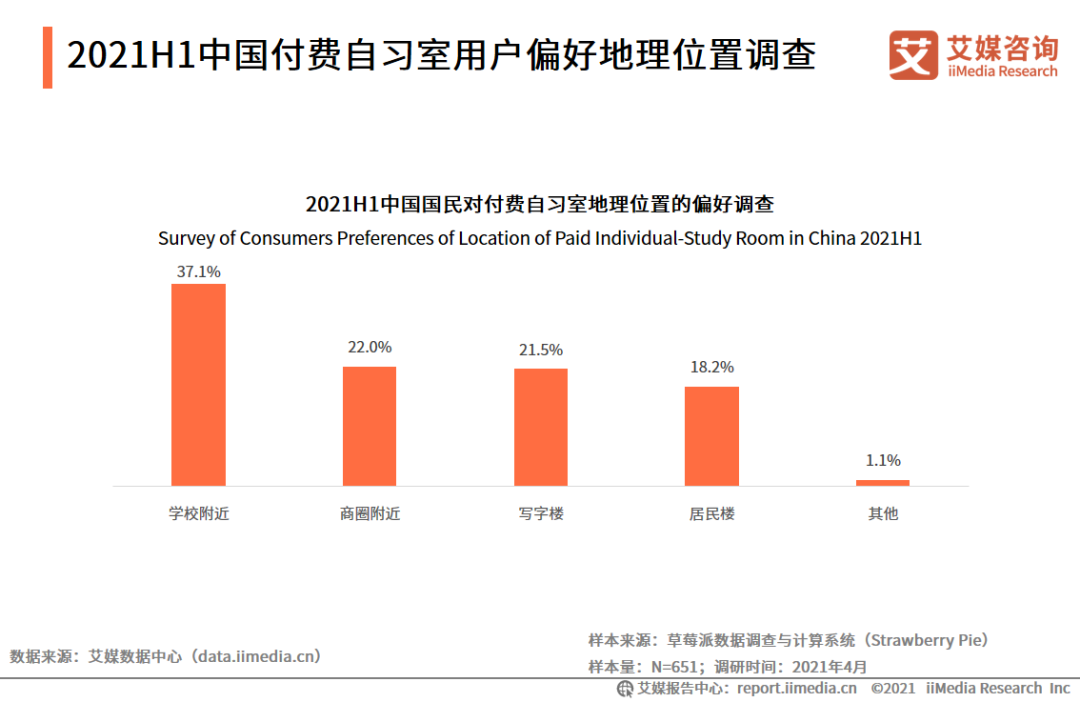

2021H1中国付费自习室用户偏好地理位置调查

iiMedia Research(艾媒咨询)调查数据显示,约37%用户会选择去开设在学校周边的付费自习室,而商圈和写字楼等人口密集区域内的付费自习室同样受到近四成用户的欢迎。艾媒咨询分析师认为,付费自习室具有较强的地缘性特点,而作为该行业最主要的用户群体,普通职工和学生则偏向于去离自己较近且交通方便的学校及写字楼周边。

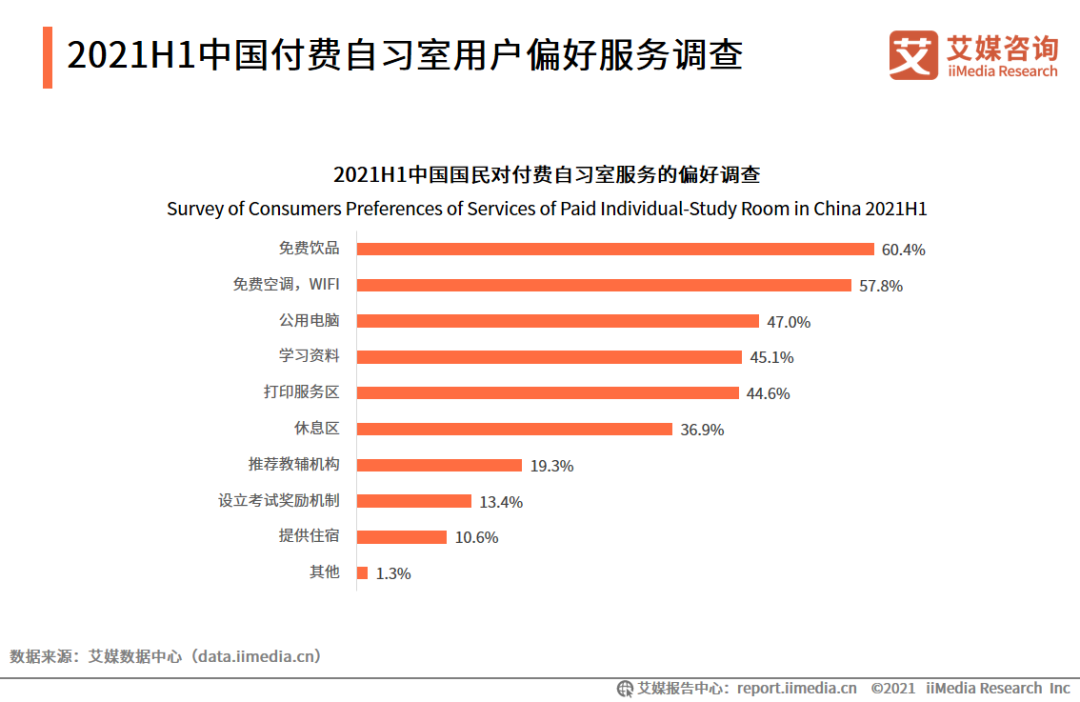

2021H1中国付费自习室用户偏好服务调查

数据显示,付费自习室内提供的免费饮品最受用户欢迎,而免费空调、WiFi以及共享电脑等公用设施同样受到用户的喜爱。此外,学习资料共享及教辅机构也成为一部分用户偏好的服务。艾媒咨询分析师认为,除了基础服务,一些用户即使在自习室也不够自律,为了能更好地实现付费自习室的价值,提供必要的课程规划、时间管理服务,可以让用户更有目标感,同时也可以成为付费自习室的增值服务。

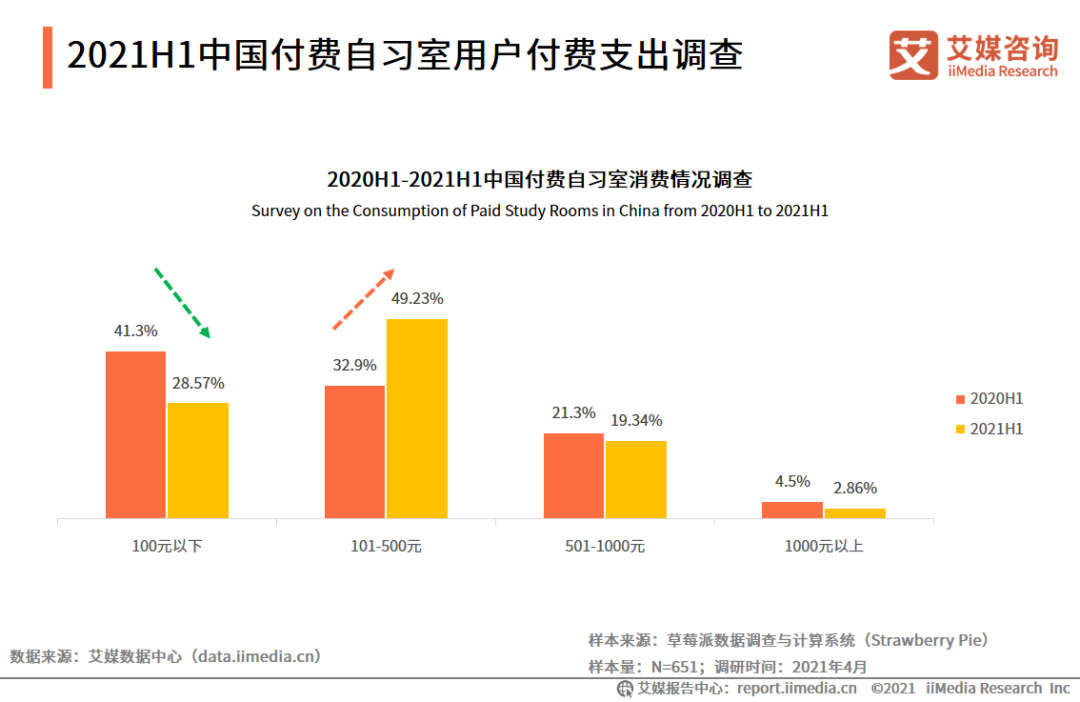

2021H1中国付费自习室用户付费支出调查

数据显示,与2020年上半年相比,2021年上半年用户付费水平有所提高,消费支出在101-500元之间的用户占比从2020H1的32.9%上升至2021H1的49.23%。艾媒咨询分析师认为,目前,中国消费者对付费自习室的消费方式集中按时间付费,散客较多,未来随着中国付费自习室的接受度提升,长期付费用户数量还有较大增长空间。

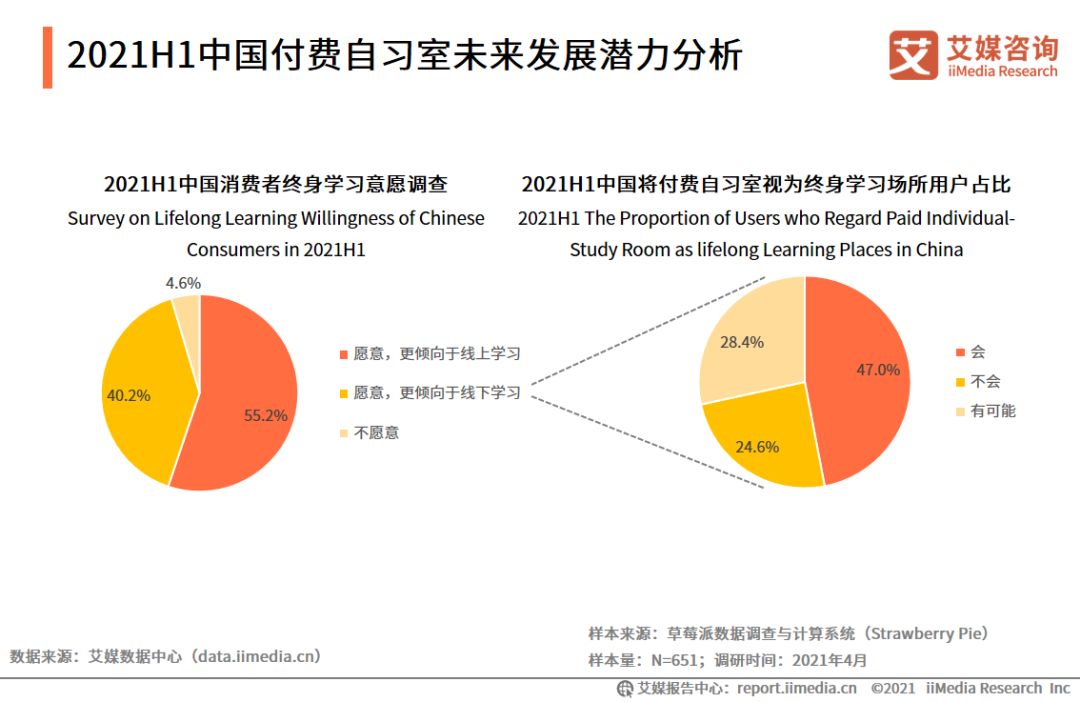

2021H1中国付费自习室未来发展潜力分析

数据显示,超过9成的受访消费者有终身学习的意愿,有40.2%倾向于线下学习,其中,有47.0%的消费者表示会将付费自习室作为终身学习的场所,但也有24.6%的消费者明确表示“不会”,并有28.4%态度不明确。艾媒咨询分析师认为,消费者终身学习的需求将会推动付费自习室市场的发展。

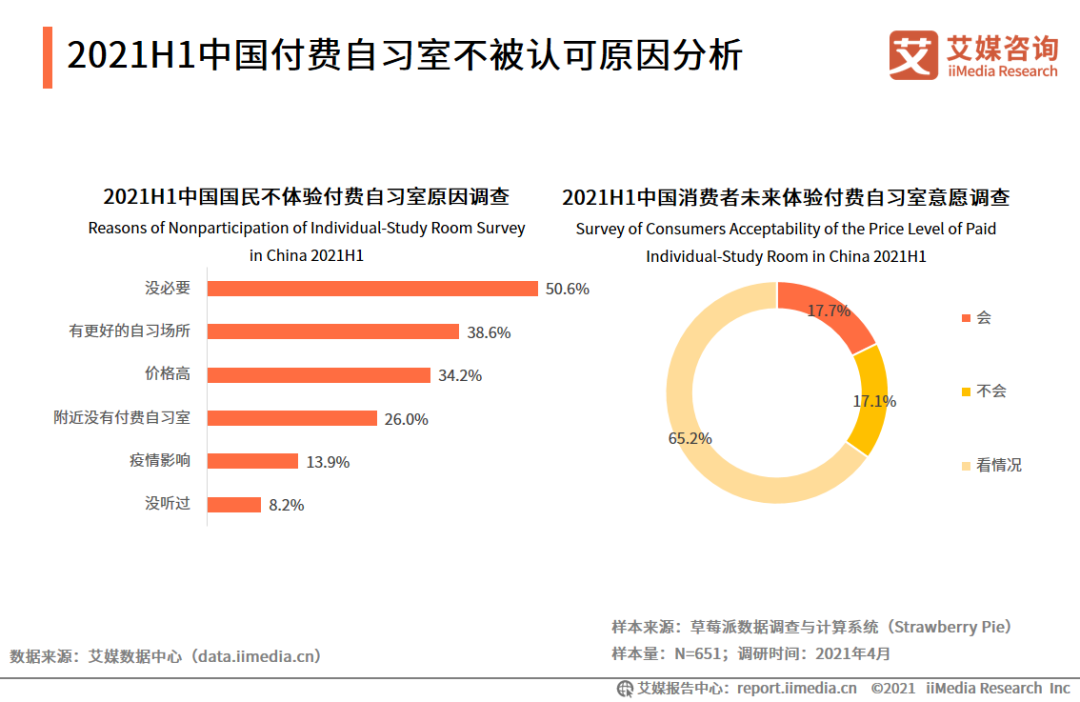

2021H1中国付费自习室不被认可原因分析

数据显示,在没有体验过付费自习室的用户中,超过一半认为付费自习室没有必要,有38.6%表示有其他更好的自习场所选择,有34.2%认为付费自习室价格高。艾媒咨询分析师认为,与国外成熟的付费自习室模式相比,中国的付费自习室市场尚未成熟,缺乏行业标准。同时,用户对付费自习室的消费仍处于市场教育早期阶段,虽然消费者对付费自习模式认可,但是未来去尝试的态度仍十分暧昧。

2021年中国付费自习室行业发展趋势