台湾新首富 做鞋做出千亿身家

-

-

类目:电商运营

-

联系人:

-

微信号:

-

Q Q 号:

-

手机号:

-

浏览量:

347

【商户信息】

【货源详情】

提到中国台湾首富,大多数人第一反应就是郭台铭——几乎成为了台湾地区富商的代名词。

但随着近几年富士康业务的衰退,郭台铭在身价上陆续被另外几位台湾富商超越。谁也没想到的是,在以各种电子、芯片等科技产业闻名的台湾商界里,新晋首富竟然出自最传统的制鞋生意,而且低调到网上连照片都少见。

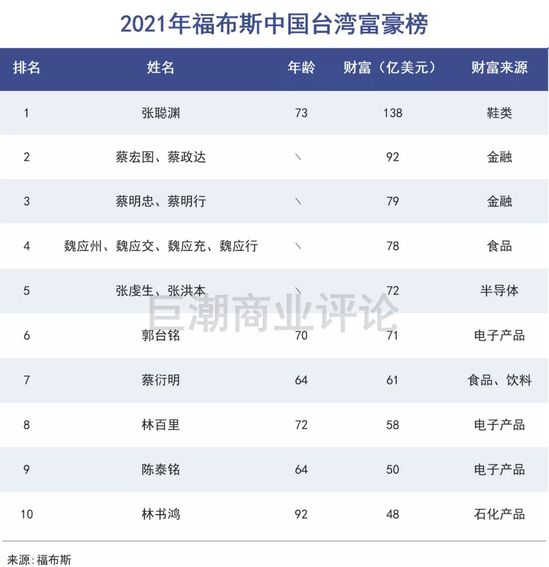

张聪渊生于1948年,中国台湾云林县人,具有超过50年的鞋履制造经验。他以138亿美元的身价,登上了福布斯2021年中国台湾富豪榜榜首。在不久前,他的制鞋企业华利集团(SZ:300979)刚刚登陆A股创业板。

上市之后的华利集团市值直接涨破千亿,成为创业板前20大巨头级上市公司。

由于一次“出其不意”的上市,一家世界级制鞋企业——而非品牌鞋服企业的资产负债情况、现金利润情况得以展示出来。

我们能够感受到这个新首富的货真价实。传统意义上的代工企业,很难在产业链中占据足够的优势位置,毛利率、净利率都会被强势的客户所控制,就连一些高度精密的加工型企业都是如此。

但新首富看似没有太多技术含量的制鞋生意,却展现出了超强的盈利能力和宽阔的护城河。以至于强势的品牌鞋企也必须付出更高的成本,才能与之保持持续长久的合作。在一段时间里华利集团的业绩增速,甚至超过了自己最大的客户耐克。

张聪渊悄不做声地坐上了台湾首富的位子,会让一些关注科技、变革、颠覆的人们更多去关注那些传统产业,特别是有持续稳定需求的传统产业。究竟什么样的企业是好企业,从来都不是仅有一个答案,即便是在这个技术大爆炸的年代。

01

“抠”出来的利润

制鞋业追逐便宜的劳动力资源,目前华利集团的主要生产工厂位于越南北部。

“台湾制鞋业在全球共有3千家鞋厂,每3双鞋就有1双是台商制造”。

中国台湾制鞋业的发展时机,恰好与运动鞋产业发展的历程相匹配,因此占据了运动鞋代工行业的大半江山。

华利集团正是其中的佼佼者。作为全球第二大的运动鞋制造商,华利集团2019年鞋履产量超过1.8亿双,拥有员工数超10万人。截至2020年末,华利集团在越南、中国、多米尼加、缅甸等地共开设了21家制鞋工厂。

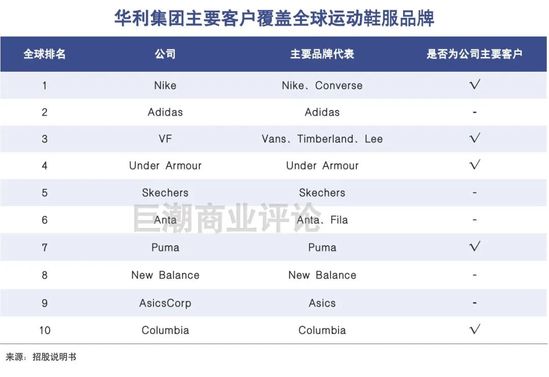

全球运动休闲鞋服市场份额前十名的公司当中,华利与其中五家建立了长期稳定的合作关系,包括Nike、VF、Columbia、Puma等。

作为一个典型的劳动力密集型行业,人力成本是生产成本的重要组成部分,制鞋业自然也要逐便宜的劳动力资源而居。

中国台湾的制鞋业从1950年开始发迹,1986年左右即达到颠峰,从90年代开始,大量鞋厂外移至大陆设厂落地生根。随着国内劳动力价格逐渐提高,台湾制鞋业又迁往东南亚的越南、缅甸、印尼等地。

目前华利集团的主要生产工厂位于越南北部。2020年半年报数据显示,越南生产7461万双,北美洲的多米尼加生产80万双,分别占比为98.9%、1.1%。

相比之下,全球最大的制鞋企业裕元集团(0551.HK)2019年制鞋业员工按区域划分仍有12%在国内,另一家制鞋龙头丰泰按产量计约9%产量在国内。

由于布局越南较早,华利集团较为充分地利用了越南的廉价劳动力、低租金水平以及所得税优惠等。此外,越南毗邻中国大陆,可以享受全球最完善的鞋履原材料配套供应;且欧美国家对原产于越南的鞋履进口关税的税率为零或处于较低水平。

劳动力、土地租金、供应链、关税等环节比较经济的组合,为华利集团带来了可观的利润率。劳动力密集型的制造企业的利润都是从这些环节中一点一点中“抠”出来的。

财报数据显示,2019、2020年,华利集团的净利率分别为12.01%和13.48%,远高于竞争对手。而作为全球老大的裕元集团,2019年的净利率只有3.45%,2020年则出现了亏损。丰泰企业的净利润率则基本稳定在9%出头。

华利集团的人均产量也强出对手一截。数据显示,2019年华利、裕元、钰齐、丰泰人均鞋履产量分别为1665双/人/年、1037双/人/年、968双/人/年、897双/人/年。

02

与巨头共生

第一大客户耐克2020年上半年占公司营业收入的比重达到33.3%。

与申洲国际、立讯精密等各行业的代工企业相似,华利集团的长期稳健发展也离不开大客户稳定的订单和支付保障,且能够跟随大客户的发展共同成长壮大。

财报数据显示,华利集团的客户相对集中。2017年、2018年、2019年和2020年 1-6月,公司前五大客户收入占公司营业收入的比重分别为83.01%、84.57%、86.14%和89.47%。

其中,第一大客户耐克2020年上半年占公司营业收入的比重达到33.3%。

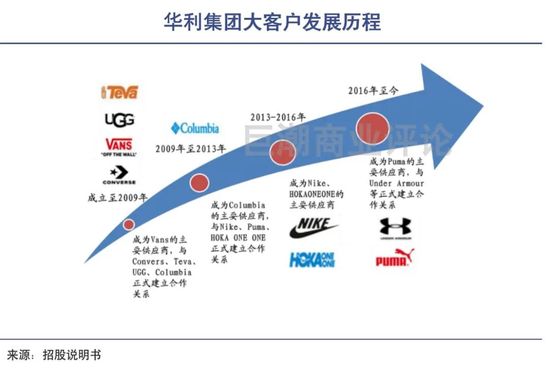

大客户模式下,开拓新的大客户对于业绩提升的影响非常显著。过去多年发展中,华利集团在2013年成为耐克主要供应商,2016年开始成为安德玛(UA)和彪马(puma)的供应商,推动了其业务的快速增长。

华利也在不断开拓新客户。目前,全球第9大运动品牌的亚瑟士(Asics)已经与华利展开了合作。公司在近期业绩交流会上披露,与Asics和瑞士跑鞋品牌“on-running”的合作今年将开始量产,且一季报里没有体现收入。

此外,主要客户市占率的提升、在原客户中获得更多订单倾斜,也都是推动企业业绩增长的有利因素。

根据欧睿数据,全球主要运动品牌运营企业为Nike、adidas、vf、Underarmour、skechers等,行业集中度较高且在不断提高,上述企业市场份额合计由2013年度的30.4%提升到2018年度的35.6%。

2017-2019年,华利的主要客户Nike、VF、Deckers、Puma、Columbia的营收分别实现8.4%、13.0%、7.2%、15.3%、11.1%的年化增长,而华利营收的年化增长率达到23.09%,与客户实现了共同的发展壮大。

且头部运动鞋品牌为了方便管理、提升效率,也在精简供应商数量,这意味着头部供应商可以获得更多订单倾斜。

数据显示,耐克的鞋履供应商数量已从2014年的150家减少至2020年的122家,并且前四大供应商产能占比长期超过60%;adidas方面,2019年公司鞋履核心供应商仅有11家,其中72%的供应商合作年限超过10年。

从更大的市场维度来看,运动鞋是鞋服行业中少数景气的细分赛道。

Euromonitor数据显示,2019年全球运动鞋零售市场规模1400亿美元,是服装市场增长最快的细分赛道,过去5年复合年增长率达到7%。该机构预计,至2025年全球运动鞋市场规模达1900亿美元,年复合增速约为10%。

但外部资本想进来“插一脚”并不容易,运动鞋量产管理的难度比服装要复杂得多,体现在工序多、材料复杂、产品的开发和技术创新要求等等,都需要长时间的积累。

运动鞋是科技含量相对较高的消费品。在专业化分工的背景下,一款新产品的推出需要品牌方与制造商共同完成,制造商的制鞋技术和经验,对新产品的开发、新材料和新工艺的运用有着重要作用。

大陆制鞋企业中至今没有出现运动鞋制造龙头,华利集团也是A股上市的首家运动鞋制造公司。这种门槛也一定程度上避免了低价无序竞争,保障了华利集团的可观利润率。

03

代工不是原罪

假设“代工厂毫无技术含量”的前提条件,其实是“品牌商对商品品质无要求”,很明显是错的。

“代工”这种商业模式,常常成为投资者鄙夷的对象。

这与沿海地区早年“三来一补”的外向型经济密切相关,指的是来料加工、来件装配、来样加工和“补偿贸易”的简称。整体上看,就是一种由大陆企业进行加工 生产,商品归外商所有的生产合作形式。

自1979年开始,中国沿海地区就出现了数量庞大的代工企业,协助各类海外品牌进行生产外包,加工价格低廉且依赖性极强,处于全球各个产业链的底层。

最终这种落后的商业模式被淘汰出了历史舞台。人们习惯于评价这些工厂为“血汗工厂”,即因为技术含量不高而只能向下压榨员工获取利益。但实际上华利集团在资本市场上的亮相,让我们看到了实际的情况并非如此简单。

假设“代工厂毫无技术含量”的前提条件,其实是“品牌商对商品品质无要求”,可以无条件接受垃圾工厂生产出来的低质量商品,这显然与事实不符。

实际上品牌商出于自身的品牌力、产品力和管理协同的考虑,对于代工企业的要求标准在不断提高。没有足够强的生产能力、经营效率和管理能力,只能逐渐远离行业核心客户,最终消失或者退化为低端“白牌”供应商。

以服装行业的头部代工企业申洲国际(HK:02313)为例,董事长马宝兴在日本接受培训的时候发现,日本一件成人衬衫1.2美元,一件婴儿衣服要1.5美元,高价格原因就是企业对于面料、甲醛残留和染色等方面的要求非常严格,各项指标都有明确的标准。

最终他决定提升面料研发的能力,走中高端路线,最终才带领申洲国际突破低端服装代工市场,目前已经成长为2000亿元市值级别的行业巨头。

张聪渊所面对的局面也是类似,大多数中小型代工鞋企只能提供简单的生产能力,产业链不完整,很多核心部件比如模具、中底、大底需要从外部采购,管理能力无法与大型品牌机构相匹配,无法快速响应耐克等品牌商的全方位要求。

而华利集团能够为品牌商解决几乎所有问题,制造商与品牌商之间的关系不是简单的客户关系,更明显地体现了共生、协作关系。

申洲国际、华利集团的经历中可以看出,“代工厂”一样可以打造出规模庞大的企业集团,并在产业链中享有重要地位。通过技术研发、提供解决方案、提升管理能力,以获得足够高的壁垒,代工厂一样可以提升自己的盈利水平。

一个更加极端的例子是,在电子烟行业,代工企业思摩尔国际(HK:06969)掌握了行业的核心雾化技术,几乎所有的电子烟品牌都需要找到思摩尔国际代工,因此这家公司获得了超强的产业链议价能力。在过去几年的时间里,其毛利率从25%左右迅速提高到52.91%以上,净利率提高到23.98%,公司整体市值3000亿港币。

代工企业在产业链中的位置并非一成不变,而是同样会遵循供需规律。张聪渊这个“非典型台湾首富”的出现,为迷恋于高科技、颠覆式创新、强势品牌的中国投资者展示了另一种思维。