单季首盈利致股价大涨超20%背后 拼多多的焦虑也来了?

-

-

类目:电商运营

-

联系人:

-

微信号:

-

Q Q 号:

-

手机号:

-

浏览量:

524

【商户信息】

【货源详情】

单季首盈利致股价大涨超20%背后 拼多多的焦虑也来了? 电商巨头阿里公布新一季度财报后,伴随着很多努力,公布了新一季度成绩单。Q3财报公布后,股价一度上涨20%以上,震惊资本市场,总市值超过1600亿美元。

值得注意的是,京东目前市值超过1300亿美元,拼写和差异不到300亿美元。据悉,京东将于11月16日发表新财报,据推测,很多观众正在权衡此次京东市值有多少胜算。

回到财报本身,这个季度写多少数据得到外界认可?在明亮的数据背后,我们如何客观地看待未来更多发展的价值?

单季首盈利刺激拼多多股价大涨

此次拼多多的Q3财报发表后,股价上涨幅度确实令人意外。股价暴涨后,我们先花更多的数据看看能得到投资者的认可。(股票价格)。

首先,从销售额来看,本季度又赚了142.1亿韩元,同比增长89.11%。按照非美国通用会计标准(NON-GAAP),实现净利润4.664亿元,首次实现季度收益。随着国内传染病的好转,增长率也出现了反弹。从今年发表的第三季度财报来看,收益更多。

另外,实现利润的背后主要在于本季度经营赤字率大幅缩小。此前,很多努力一直陷入赤字困境,但本季度实现利润可以提高部分投资者对业绩的信心。

除了销售额和利润好以外,对这些核心数据的很多努力都值得认可。

截至2020年9月30日的12个月里,GMV为14576亿韩元,同比增长73%。

用户数据显示,多年活跃买家人数本季度为7.313亿人,同比增长36%,上季度为6.832亿人,净增加4810万人。

本季度将追加投入100.72亿韩元的市场费用,市场费用为70.88%,同比减少21.07%。

营业损失率从2019年Q3的37.16%缩小到目前的9.12%。

其中每年活跃的买家进入7亿的门槛也是重要的节点。从“5亿人常用”到“7亿人常用”,需要一年的时间,京东和用户规模的差距越来越大。

从这些核心数据的成果来看,确实可以圈出,短期内有一定的能力纠正市长/市场费用的支出和赤字。(莎士比亚)。

股价暴涨后,资本市场也出现了质疑的声音。一些投资者推测机构有可能上涨,认为股价上涨太多有点不正常。除了这个可能的因素,仔细观察这个财报,也许我们也不能忽视在明亮的财报后面有更多的存在和依恋。(另一方面,也是最重要的)。

亮眼业绩背后拼多多焦虑仍在

在这次财报电话会议上,很多高管就新业务买了很多食物,回答了很多分析师的提问。负责财务的副总裁马京解释说,多买食物是争取多长时间的重要机会,并将继续投资相关计划。

根据很多业界人士的看法,用更多补贴抢市场的打法,如果买很多食物,仍然会实施这一战略。一旦后续大规模推广,多买菜,很多后续利润可能不乐观。除了对盈利能力的不安感持续下去之外,投资者拼写影响很多价值判断的因素是什么?(莎士比亚)。

用户客单价是GMV规模,使用的ARPU远远低于阿里和京东。

在电子商业界,除了收入之外,活跃消费者人数和GMV也是投资者考虑的重要数据。本季度GMV同比增长73.8%,2019Q3至2020Q2季度GMV同比分别增长143.68%、113.44%、107.61%和78.92%。

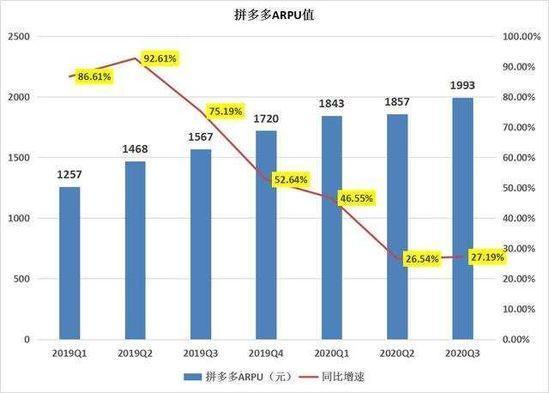

多年来活跃的买家达到7.313亿,但明显的用户增长带动了更多的GMV,没有实现更高的增长。在业内人士看来,这主要受拼写多的ARPU价值上升的限制。本季度拼多多的ARPU值为1993元,同比增长27.19%。

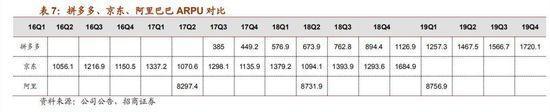

除了该数据与去年同期相比面临下降之外,部分投资者担心的一点是,单用户客单价低于京东和阿里。近几个季度,阿里和京东没有公开平台GMV,但从此前吸引幼稚证券的研究报告可以看出,与阿里、京东的ARPU价值差异也不容忽视。

(图源商人

证券)以2019年Q4季度的数据来看,拼多多ARPU为1720.1元,远低于阿里2019财年8756.9元。不仅与阿里在ARPU上差距较大,拼多多在该数据上要想赶超京东难度也不小。为何拼多多的ARPU值不高?这或许跟拼多多主销售的产品密切相关。

三季度,拼多多的用户访问频率、访问品类数量、日均使用时长均有所提高,平日台订单量峰值于近期突破1亿单大关。借主打农产品确实让拼多多借差异化路线在电商领域杀出一条血路,这也带动用户在平台上高频消费,从而推动GMV的增长,但拼多多从用户身上挖掘这部分商品的价值不高。

为了提高ARPU值,拼多多也在高价商品供应链上做出不少努力,如在化妆品、服装、3C产品等布局供应链,但目前高这类价商品品类数量扩充还不足。近期苹果整顿供应商渠道,拼多多在iPhone手机上借补贴带动销量的做法也受到一些影响。

另外从二季度开始,拼多多补贴方向从高客单价的电子产品转向低客单价的农产品,后续补贴方面很有可能还是会聚焦在农产品。虽说农产品+补贴策略能够吸引用户高频消费,但由于贡献的ARPU值不及高价的电子产品,这也会在未来现在拼多多的GMV增长。

用户规模决定电商体量,拼多多面临用户增长焦虑

对于投资者而言,电商平台的用户规模跟用户增速是衡量公司价值的关键。根据阿里、京东、拼多多披露的年底活跃用户来看,分别是7.57亿、7.313亿、4.174亿。

背靠腾讯微信,这或许也是不少投资者支持拼多多的重要原因。据腾讯财报显示,第三季度腾讯微信及WeChat的月活跃帐户为12.1亿,同比增长5.4%。微信拥有12亿用户,这对拼多多来说保持一个巨大的用户体量算是一个正常的事情,但它的用户体量增速能否一直保持较好的高度,那也是拼多多需要去解决的。

一方面借百亿补贴拼多多获客明显,这也是为何能够在去年推出补贴之后新增用户较快,但平台用户的粘性不高。一旦补贴停止后续能否带来稳定的用户增长存在较多变数。用户增速放缓留存率不高,都将影响到拼多多在用户数据上的表现。

一方面腾讯微信也在给京东导流,京喜处在微信二级入口。在上个季度,京东单季度新增3000万,同比增速29.9,其中主打下沉市场的京喜成为京东挖掘增量用户的得力助手。在下沉市场,阿里跟京东纷纷在发力,拼多多既要守住大本营,而在微信生态里又面临跟京东抢夺增量用户,拼多多的流量焦虑不小。

截至9月30日,拼多多现金、现金等价物及限制现金的余额为445.3亿元,其中388.13亿元都是限制现金,其中限制性现金包含了对商家款项的占用。如若剔除应付账款和商家保证金的影响,拼多多的经营现金流净额基本是流出的。由此可见,压款对于拼多多的日常运作重要性凸显。

除掉限制现金外,拼多多的现金和现金等价物仅有57.16亿元——这一数字表明拼多多的剩余资金并不充足。靠占用上游商家的资金来获得经营性现金流,不少业内人士表示拼多多这种维持现金流的做法算是不健康的。

同时占用上游上游的资金对拼多多而言,这也并不是长久之计。因为平台占款存在较大的隐忧,商家未提现的账款无法得到有效保障。而且当平台一旦出现资金断链,商家账款可能会遭受损失,对平台信誉也会造成较大影响。通过拼多多现金流来看这也暴露出一个问题:那就是拼多多自身电商业务还不能造血,同时也没有其他业务可以贡献收入支撑增长。一旦拼多多只能依靠持续融资,这对它的运营也会带来一定风险。

尽管从拼多多这份新财报来看,不少核心数据确实吸引到不少投资者的关注。但如果站在更长远的角度来看,后续随着微信用户红利的减退,用户增长放缓,有可能影响拼多多营收规模增速放缓。一旦拼多多成长受阻,其市值突破要想继续创新高还是面临不小阻力。

注:文/松果财经,公众号:“松果财经”(ID:songguocaijing1),本文为作者独立观点,不代表88货源网立场。