“可牛了”背后 蒙牛伊利暗战不断-其他

-

-

类目:电商运营

-

联系人:

-

微信号:

-

Q Q 号:

-

手机号:

-

浏览量:

505

【商户信息】

【货源详情】

“可牛了”背后 蒙牛伊利暗战不断-其他 快消品界看似荒谬的跨境合作又多了一对。

根据天安调查信息,可口可乐和蒙牛合资打造的“科奶产品有限公司”于今年10月末正式成立,注册在安徽五河经济开发区。官方消息称,两者将合作打造新的低温牛奶品牌。

两家大企业的合作其实已经有线索了。

今年5月6日,国家市场监督管理总局发布信息,称可口可乐和蒙牛新合营企业案已于4月底结束。这意味着双边合作已经获得了相关监管部门的“通关卡”。

跨境合作已经成为企业间共同寻求新增长的有力途径。

可口可乐在乳制品领域已经蓄势待发,今年1月达成协议,全面收购美国乳制品饮料品牌Fairlife。这次与蒙牛的合作也看中了蒙牛的工业生产体系和奶源的基础。

在蒙牛的情况下,合作有更深的意图。——不仅可以凭借可口可乐的品牌和资金开拓海外市场,而且还是与伊利角逐后几年的重要破局机会。

蒙牛的如意算盘

伊利和蒙牛之间的角逐几乎贯穿了中国乳业的整个发展过程。

创业初期,蒙牛几乎疯狂地追赶伊利,终于在2010年实现了反超。但是伊利凭借营销和渠道迅速追赶,再次占据了行业领先地位。

中国乳业两大巨头的差距在彼此的追赶中逐渐扩大。

2019年蒙牛为790.3亿韩元,伊利进口为902.2亿韩元,楚蒙牛近100亿韩元。

市值上的差距更为明显。截至11月16日截止,伊利市值为2331亿韩元,蒙牛市为1627.95亿港元,合人民币1386亿韩元,比伊利少了近1000亿韩元。

蒙牛和伊利的主营业务非常相似,均由液态奶、奶粉和冷饮三大产品组成。但是最近几年,伊利开始集中在常温的优势上,横向扩大范畴,扩大护城河,城市份额超过蒙牛。

2019年,伊利和蒙梭的常温液态奶市长/市场份额分别为37.8%和27.2%,差异明显。

产品端数据更能说明问题。

伊利目前手里拿着伊利纯牛奶、安武熙、金田等三大“百亿级单品”,销售额超过10亿的“爆款”单品也有11个。特别是安武熙连续数年成为伊利的核心收入来源,2019年销售额达200亿韩元,市长/市场份额达60%。

蒙牛与特仑苏和纯犬的200亿单品进行了对抗,但单品盈利能力低于伊利,其他产品反应平平。综合比较,蒙牛确实不亚于伊利,特别是常温油领域。

蒙牛一直不打算落后于伊利。

2017年,蒙牛宣布了“两千亿目标”。也就是说,2020年销售额达到了1000亿,市值突破了1000亿。

接下来,收购、收购、上游乳源企业合并等蒙牛通过一系列资本运营加快了业务推进。2018年蒙牛的奶粉事业实现了48.9%的高速增长,这与收购君乐宝、阿斯利的推动效果密不可分。

从整体财务报告数据来看,伊利在液态奶、奶粉、乳制品和冷饮这三大业务中保持着对蒙牛的全面领先地位。

目标年度结束还有不到两个月的时间,蒙牛的市值目标已经实现。但是受传染病的影响,销售目标并不理想。2020年上半年收入为375.3亿韩元,远远低于同期伊利营业收入。

面对这种情况,蒙牛迫切需要破局,寻求新的业务增长,开拓新的市场。背后有中粮媒、“全品材料公司”、跨境乳制品行业的可口可乐,为蒙牛提供了机会。

此次合作入境国的低温牛奶市场正是蒙牛一直在寻找的新的发力点。

低温牛奶轨道“大事业”

蒙牛作为常温油巨头进军冷暖油市场,其实是“阴谋已久”。

尼尔森数据显示,加拿大、英国、美国、日本等国家的法氏低温油市长/市场份额均在99%以上,但我国目前法氏低温油的市长/市场份额仅为15.2%,远低于常温油84.8%。这种差距就是中国低温牛奶的增长空间。

蒙牛决心抓住这个机会,挤压低温油领域,展开以常温油为主要原料的与日俱增的竞争。(另一方面,这也是为什么)。

2017年4月,蒙牛正式成立生育业部,打造低温胸部品牌“一线鱼”和“现代牧场”。据蒙牛方面称,消费者对低温鲜奶的需求日益升温,每天新鲜语言迅速增长,2019年同比增长近500%。

根据蒙牛2019年的成绩单,低温酸奶连续15年占据业界第一。

具有巨大增长潜力的低温牛奶在业界越来越引人注目

注目。2019年,整个巴氏奶市场的规模达到343亿元。根据中国产业信息网数据,巴氏奶的年增速自2011年以来基本保持在7%以上,2015-2019年的复合年均增长率达到8.8%。

反观常温奶,欧睿数据显示,其增速和消费量自2014年来开始逐步放缓,其中2017、2018年还出现负增长。

占比低、潜力大的低温奶赛道,吸引了不少乳企加入。

我国经营低温乳制品产品的企业已超过400家,乳企竞相争夺的背后,核心因素在于低温奶毛利率比常温奶高10%-20%。

但低温奶也比常温奶受限条件多。冷链设备、运输距离等因素,都对低温奶的发展的形成一定阻力。

要保证饮品的风味,低温奶的行业布局需严格遵照“圆心-半径”理论。即产能的覆盖范围就是奶源地为圆心,冷链能力为半径。奶源地越多,冷链能力越强,就能占据更大的市场。这也成为了众多乳企纷纷抢占奶源地的原因之一。

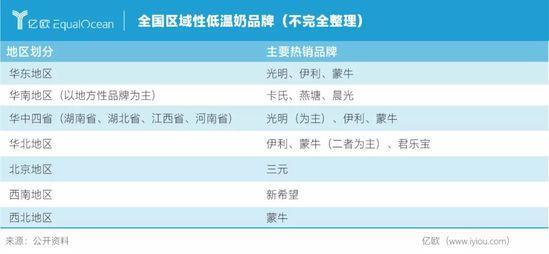

目前国内的低温奶市场并未形成寡头格局。不少乳企依托区域市场优势,在各自的势力范围内野蛮生长,比如华北地区的君乐宝,江浙沪地区的光明,西南地区的新希望等,在广东地区还活跃着大量的地方品牌,如风行、香满楼等。

有行业内人士认为,诸侯林立的市场格局,意味着蒙牛有机会凭借全国布局的渠道和资金优势,打通全国市场成为那个“统一者”。

“可牛了”能否实现双赢?

整个低温奶市场中,几乎各大乳企都已完成布局,或是走在布局的路上。但参与者越多,就意味着市场份额的瓜分者越多。

蒙牛和可口可乐两大巨头的合作,虽然可以速成新品牌,但中外合资企业历来充满不确定性,是否可以产生1+1>2的效果仍不好说。

目前在全国低温奶品牌中,排名较靠前的乳企仍是以光明为代表的全国性乳企,和以新希望、三元为代表的区域性品牌,伊利、蒙牛反而像是低温奶赛道的追赶者。

为何会造成这种局面?

分析当下的低温奶市场,两大巨头其实并不具备核心优势。数据显示,伊利、蒙牛两大巨头的常温奶业务仍是主要收入来源,大部分资源都集中在此。

目前低温奶仍只能在奶源地周围300-500公里实现配送,中国有近50%的乳品销售来自农村和乡镇,然而我们的冷链运输,到今天仍然不足以覆盖农村和乡镇市场。

中国幅员辽阔,超过70%占比的优质奶源主要集中在北方,但消费市场却偏向南方。即使是伊利、蒙牛这样的巨头,也无法让低温奶迅速覆盖全国。

伊利、蒙牛这类全国性乳企,亦或未来要打造的低温奶新品牌,若想实现区域全覆盖,最关键的还是依靠基础设施的推动。冷链物流是限制短保食品发展半径的主要因素,冷链物流的快速完善,才能为整个“短保”食品类的多区域同时崛起创造条件。

从行业竞争角度来看,企业对优质奶源及低温奶市场的抢夺已经到达白热化阶段。“可牛了”的对手们正在以20%左右的年增速快速增长。

伊利、蒙牛、三元、光明等老牌乳企加大投入布局,君乐宝、新希望、华明牧场等区域新品牌也在纷纷试水并占据一席之地,外来者即使有资金优势,也不容易进入当地市场。

已有海外乳制品业务布局的可口可乐,是否能够将其经验复制到国内还不好判断,低温奶运营经验的匮乏,也给最终的合作带来了一份不确定性。

拥有两大巨头品牌的强大背书,但能否在激烈竞争的市场中杀出重围,“可牛了”也有待时间的检验。但可以肯定的是,这个新品牌定会成为中国乳业市场一位新晋的大玩家。

写在最后

在蒙牛提出双千亿目标之前,伊利董事长潘刚就提出了2020年“五强千亿”的战略目标——2020年进入世界乳业前五强、营收超千亿。

伊利的“五强”目标在近日提前实现。在荷兰合作银行公布的2020年“全球乳业二十强”榜单中,伊利集团成功跻身五强,成为第一家也是迄今为止唯一一家进入全球5强的亚洲乳企。有行业人士分析,根据其上半年财务表现,其2020年营收超千亿的目标,在年底也有望实现。

被可口可乐推着往前走的蒙牛,需要走得再快一些,才不至于落得太远。

注:文/张凯伦,公众号:亿欧网(ID:i-yiou),本文为作者独立观点,不代表88货源网立场。