“养鸡大王”卖牛奶成功IPO 毛利率高过伊利

-

-

类目:电商运营

-

联系人:

-

微信号:

-

Q Q 号:

-

手机号:

-

浏览量:

588

【商户信息】

【货源详情】

“养鸡大王”卖牛奶成功IPO 毛利率高过伊利 12月4日,证监会批准了食品等4家公司的选拔申请,预计近期将正式登陆A股。

又名食品是典型的家族企业,朱明春家族93.38%的股份,一度是“梁启超大帝”卖牛奶制造的风生水起。但是,与伊利等大型奶企业相比,又名食品有地理限制,报告期间约90%的收益来自浙江省。

另外,实体零售路线的又名股权、租赁等销售费用成为公司扩张的“累赘”,又名股票直营店的募集利率远高于同行。最低的加盟店募捐管理也是业余行业平均持平的。综合来看,乳制品业务毛利高于伊利,但根据店铺运营、运输费用等因素,公司的净利率水平没有优势。(阿尔伯特爱因斯坦,北上广深)。

据招股书透露,此次IPO又名食品计划将筹集9.27亿韩元,分别为“营销网络直营牛奶酒吧建设项目”、“江苏又名食品生产基地项目”、“年度3万吨焙烧产品新建项目”、“研发中心及信息化建设项目”等投入1.63亿韩元和3.900万韩元。

家族持股93.38%,“养鸡大王”卖牛奶也年入15亿

据天安查app透露,明春投资又名持股47.62%,李香美持有公司持股22.41%,拥有持股比例最大的自然人。另外,朱明春以70%的股权实际控制着明春投资、李香美、朱立军、州

其中朱明春和李美香是夫妻关系,朱立科和朱立军是朱明春和李美香的儿子。再加上朱莉科配偶李鸿炎,5人形成的事实控制人家族又名持有93.38%的股份。

据股东书称,2016年至2018年,又名股票分别以现金分红6479万、4050万、2925万,同时以未分配利润、资本公积证增加股票27720万股,按股权比率计算,朱明春家族累计1.26亿,2019年分红情况

在出售牛奶之前,朱明春从事鸡禽养殖工作,发明养殖技术,成为温州地区规模化养鸡带头人后,1989年朱明春被国务院授予“全国劳动模范”称号,《人民日报》将其称为“全国养鸡大王”。

2002年以后,“养鸡大王”开始转卖牛奶,可能是因为规模化的养鸡经验,转行的“养鸡大王”对原材料非常在意。此前,又名股票从实际经理人手中收购泰顺一名,从2011年开始引进澳大利亚荷斯坦奶牛饲养等,专门经营高端液体油系列品牌“澳大利亚”,2019年6月末泰顺一名拥有1900头进口牛。

但是,这一数量的奶牛还不能满足又名股票的所有生产需求,成立不久的又名股票也没有能力全部负责上游原料供应,因此,报告期间,84%以上的公司生油仍然由第三方供应。

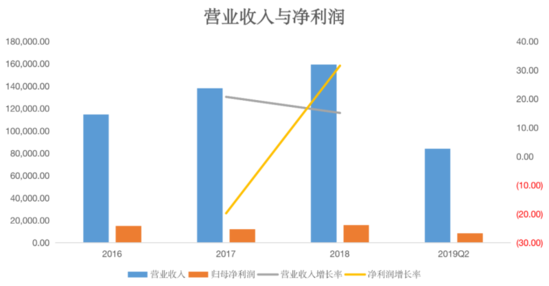

现在,朱立军、朱立科兄弟两人已经完全收购股份,分别担任董事长和总经理一职,目前还很难与伊利、蒙牛等全国性乳企比肩,但也有人认为,股份进口已经突破15亿,在浙江突出重围,但近年来股票收入增速有所下降,净利润在期间收取费用值得注意

80%的收入来自浙江,毛利超过了伊利。

除了伊利、蒙牛以外,大部分奶企业都是光明乳业、天润乳业、协调乳业等地区性企业。

另一方面,现有卖场与浙江、江苏、上海、福建等地有关,但90%以上都在浙江省,目前又名股票新店仍集中在浙江省,2019年上半年,公司65家净增加门店中,浙江省新店占60%。

补充一点,上海有光明乳业,福建比较远,江苏市场又成为股份的下一个目标,加盟店的扩张以浙江省为主,新的直营店更喜欢江苏省,另外从募捐用途来看,3.92亿将用于“江苏又名食品生产基地项目”,占总募捐额

大部分奶企业可能是地区企业的主要原因是运输。单宝产品本身限制了企业的扩张,加上各地对牛奶口感的偏好,早期伊利、蒙牛走向全国市场的产品保质期也会延长,以更符合大众口感的乳制品为主。

又称股权产品,不仅包括乳制品,还包括烘焙食品

,其中,乳品主要包括低温巴氏杀菌乳、风味发酵乳、低温调制乳及蛋奶、热奶等特色乳饮品,烘焙食品包括各式短保质期的面包、米制品、中式糕点等。报告期内,一鸣股份乳品销售占比持续下滑,但仍然占到60%左右。就乳品业务而言,一鸣股份直营门店毛利率最高可超过60%,又以加盟门店毛利率最低约32%左右,而综合毛利率约40%,也是远高于行业平均水平的。

有意思的是,近年伊利乳业是行业内毛利率水平最高的上市公司,2017年、2018年分别为37.52%、37.84%,而同期一鸣股份乳品业务综合毛利率分别为39.24%、40.66%。

从猫妹在一鸣股份旗下门店的探访情况来看,其乳品类产品价格普遍高于商超内其余品牌,而从招股书中来看,2019年上半年,主要的生鲜乳、奶粉的采购价格每千克分别只有4.24元、21.73元,近年来还呈现下降趋势,而这也是一鸣股份高毛利率的主要原因之一。

另一方面,与传统奶企不同的是,一鸣股份主要采用中央工厂统一制作,再配送至门店的销售模式,这样的好处在于容易实现规模化、统一产品质量,从而进一步提升毛利率水平,但缺点在于运输费用、门店租赁以及人工薪酬分摊了大部分营收,而这些缺点并不对毛利率产生影响。

当然,也正是这种销售模式,一鸣股份在进入江苏市场前,首先要在当地建设生产基地以减少运输成本。

门店成本拖累利润,产能不足依旧募资扩产

一鸣股份一共有四条线下销售渠道,其中8成以上来自“一鸣真鲜奶吧”的门店销售,而线下门店又分为直营门店和加盟门店,另外两成则分为由经销商或直销给商超、早餐店或学校等客户。

相比于直营门店60%的毛利率,加盟店毛利率只有30%,基本是所有渠道中毛利率最低的,但为了迅速扩张市场份额,一鸣股份也不得不更多让利给加盟商,不过,2017年与2018年一鸣股份的加盟门店亏损比例分别约为6%与8%,2019年上升至13%左右,加盟店的盈利问题也是发审委会议提出的主要问题之一。

与传统奶企批发、经销等渠道不同,一鸣股份选择以零售门店的形式出现在市场,虽然全产业链布局使得公司具有较高的毛利率,但运输费用、门店租赁以及人工薪酬等真实的拉低了净利率水平。

一般乳企的销售费用主要用于品牌营销,而一鸣股份的销售费用则集中在门店运营成本,从招股书来看,公司销售费用主要由职工薪酬、运输费、营销费用和租赁费所构成,报告期内,上述四项费用占销售费用的比例分别为88.96%、85.48%、86.32%和86.72%。

值得一提的是,随着门店数量的增加,职工薪酬、运输费和租赁费必然无限度的增加,而当公司加速扩张投入更多营销费用时,销售费用的快速增长就将极大的压缩利润空间,2017年一鸣股份净利润出现回落主要也是这个原因。

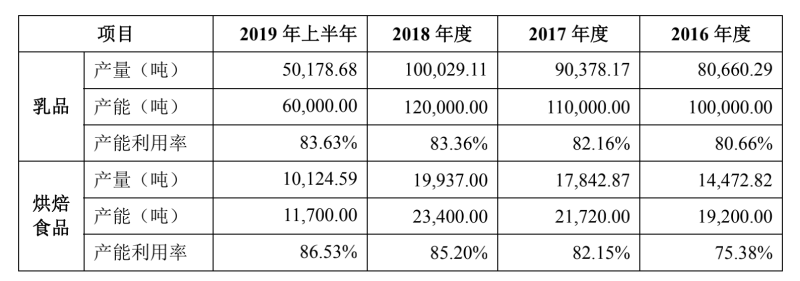

在募资用途中,42.33%被用来建江苏生产基地、31.27%被用来新建年产3万吨烘焙产品项目,那么一鸣股份的最主要的问题在于产能不足吗?答案显然是否定的。

整个报告期内,一鸣股份乳品和烘焙食品的产能利用率只有8成左右,换句话说,目前一鸣股份的产能是完全足够的,需要更多资金不断进行产能扩充最主要的还是受到现有销售模式下运输费用等成本的拖累。

与传统奶企相比,一鸣股份确实创新了一种经营模式,虽然早先光明乳业也通过“牛奶棚”开展了与目前一鸣股份类似的业务,但最终没能激起水花,而一鸣股份在成为全国性的奶企前,首先要面对的是随着规模扩大而快速增长的门店运营成本。

注:文/蓝鲸资本 徐晓春,文章来源:蓝鲸财经,本文为作者独立观点,不代表88货源网立场。