距上一次墨腾发布2020上半年东南亚科技投资报告已经有半年多的时间了,在这过去的一年里,有不少公司倒下,也有许多初创企业乘势而起,东南亚各大独角兽们也纷纷开始筹划上市。

站在2021年的这个时间点回顾过去,会让我们对2020年的东南亚科技创投市场有一个更加清晰的了解。本次墨腾也再次携手Cento Ventures为大家提供对东南亚科技和互联网的投资趋势最全面最权威的分析和解读。

以下节选自2020年全年东南亚科技投资报告,此外,墨腾将与Cento Ventures于4月中举办一场线上风险投资私享会,详细解读报告并与大家交流。详情和报名方法请见文末。

平稳的投资格局

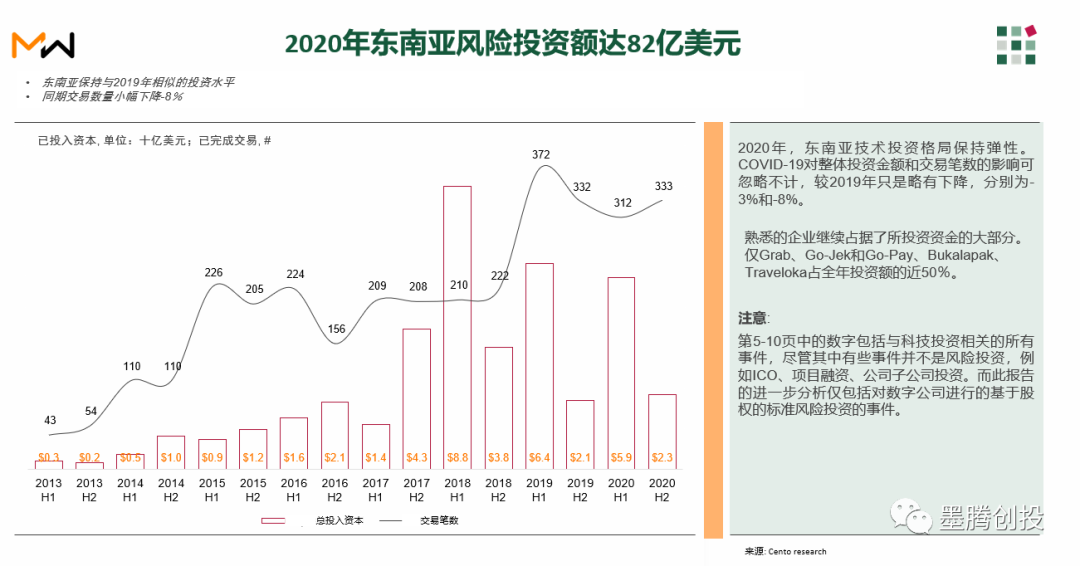

疫情对东南亚科技创投领域的投资金额和交易事件的影响微乎其微,2020年,东南亚共完成了645起融资事件,总融资额达到82亿美元,相比2019年略有所下滑。

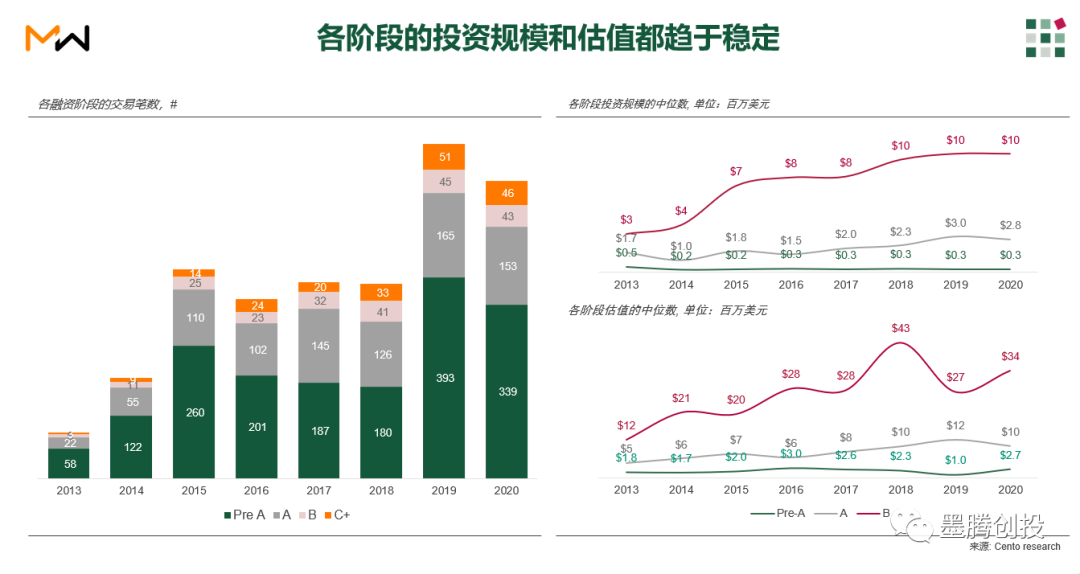

其中单笔融资达1亿美元以上的大型交易占到了投资总额的57%,约为47亿美元。而且无论是从PreA-C轮各阶段完成交易笔数、估值的中位数还是投资规模的中位数来看,东南亚投资规模和估值都趋于稳定。

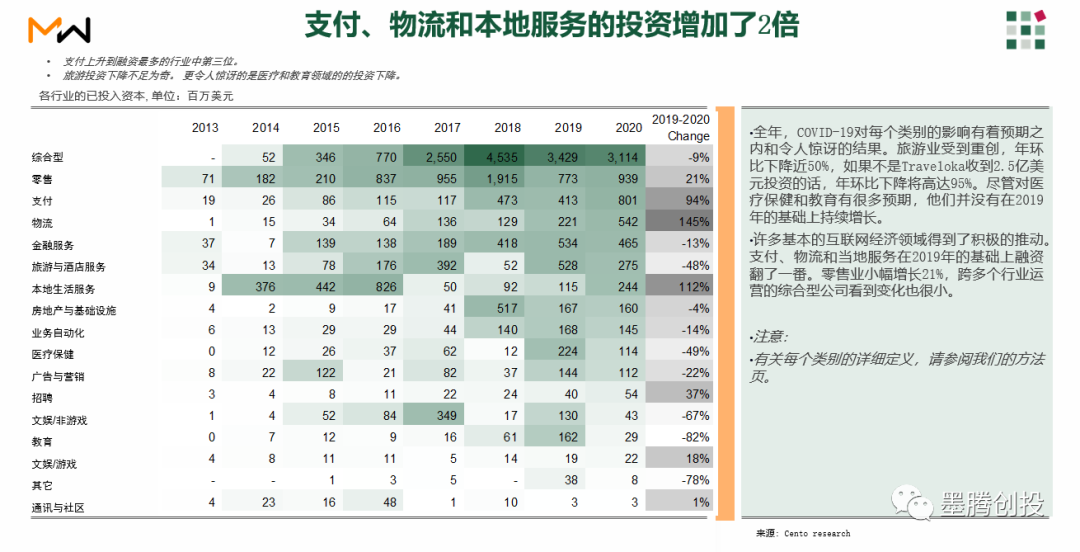

支付、物流与本地服务

随着线上购物等需求的激增,支付和物流在过去的一年里延续了2020上半年的增长趋势。相比2019年的融资规模翻了一番,支付行业的融资规模仅次于综合型和零售行业。

让人比较意外的是,在疫情背景下被看好的远程医疗和在线教育两个行业在2020年的融资额相较于2019年都有不同幅度的下降,关于远程医疗,看上去似乎需求很大,但是整个行业在东南亚仍处于摸着石头过河的状态。

受到疫情冲击的旅游行业由于Traveloka在2020年7月融到的2.5亿美元独撑大梁,如今正将业务重心放在几乎控制住疫情的越南,但是在区域疫情不稳定的大背景下,旅游行业仍需要更长的时间来恢复到以前的水平。

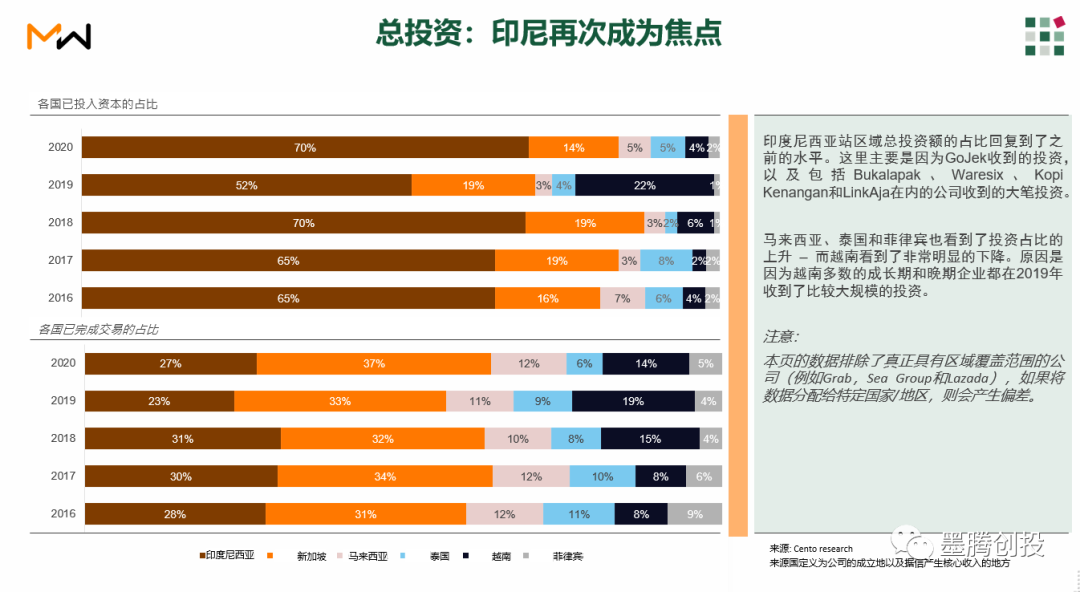

除越南外,东南亚各国融资规模稳中有进

印尼在东南亚投资总额中的占比重回2018年的水平,达到70%,既有Gojek、Bukalapak这样老牌的明星企业收获了不小的融资,也有诸如Kopi Kenangan这样新兴的初创企业出现。

“闭门造车”的泰国,正在起飞的菲律宾以及马来西亚的融资占比相对去2019年都有了一定程度的上升,曾经一度被人看好的越南在2020年出现了较大幅度的下滑。

诸多新玩家入驻

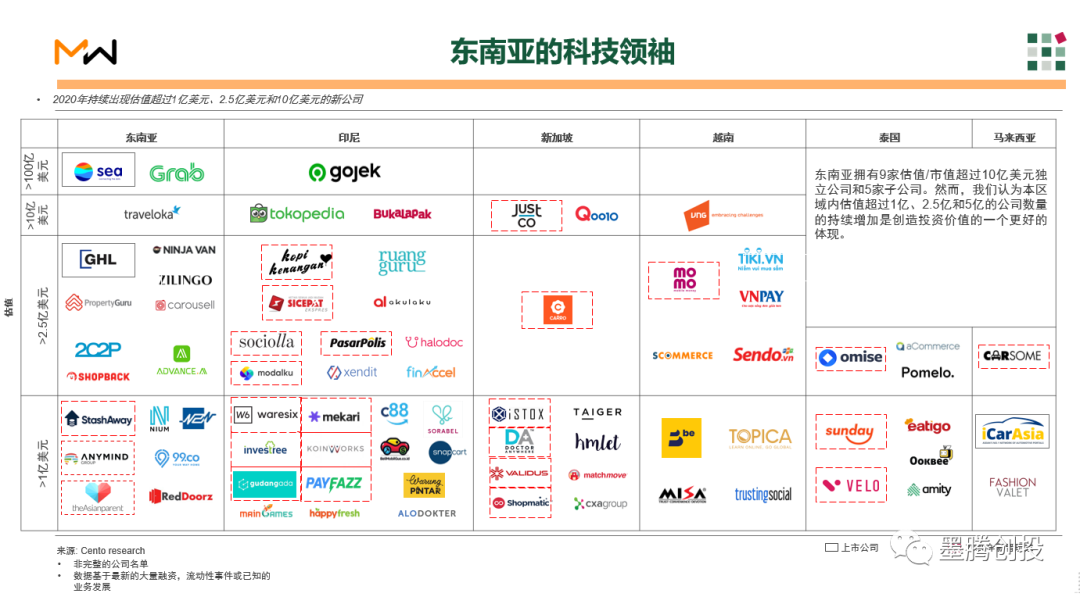

除了Shopee在拉美的开疆拓土和Grab、Gojek、Tokopedia的明争暗斗之外,我们也看到整个区域内都有不少的新玩家进入独角兽行列以及站上2.5亿美元的估值。比如新加坡的共享办公领域玩家Just Co,马来西亚的二手车交易平台Carsome,印尼的最后一英里初创企业Sicepat等。

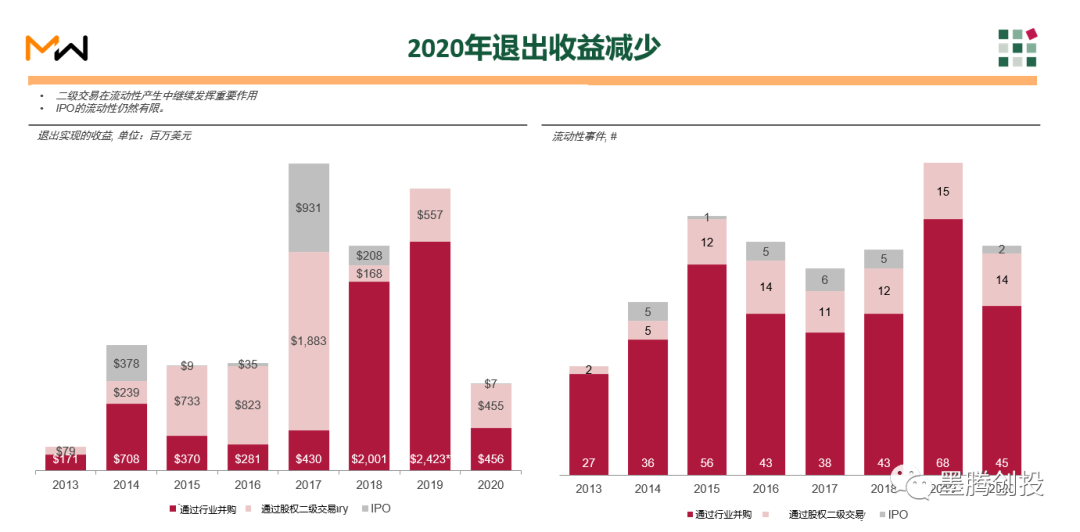

退出与并购

2020年退出的收益和估值都有所下降,最高10%的估值企业退出额下降到了不足1亿美元,头部25%的估值下降到4500万美元至5500万美元的区间。中位数估值则与2019年的水平相当。

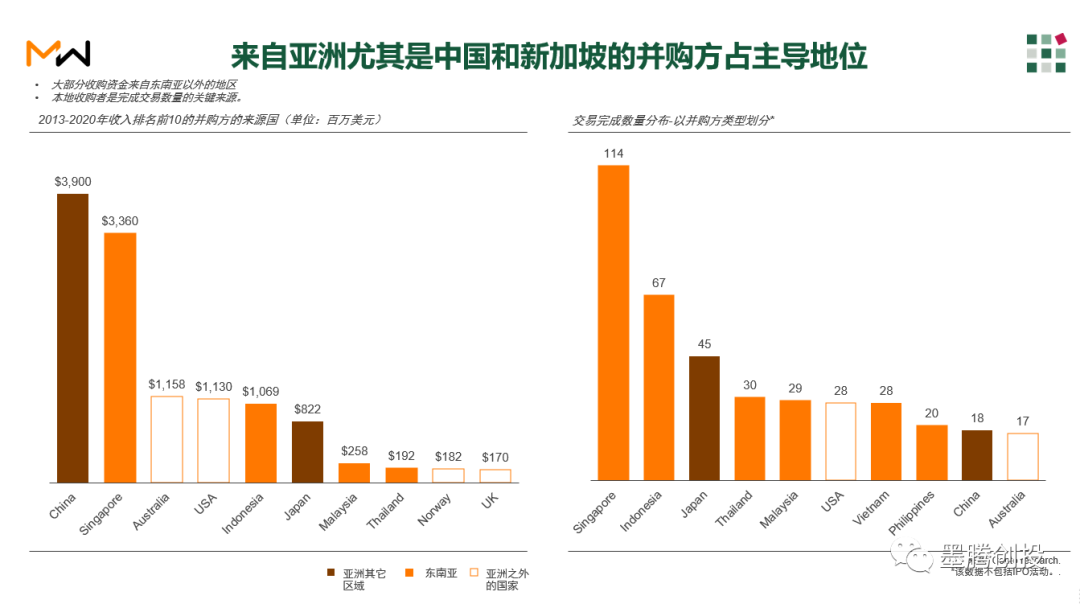

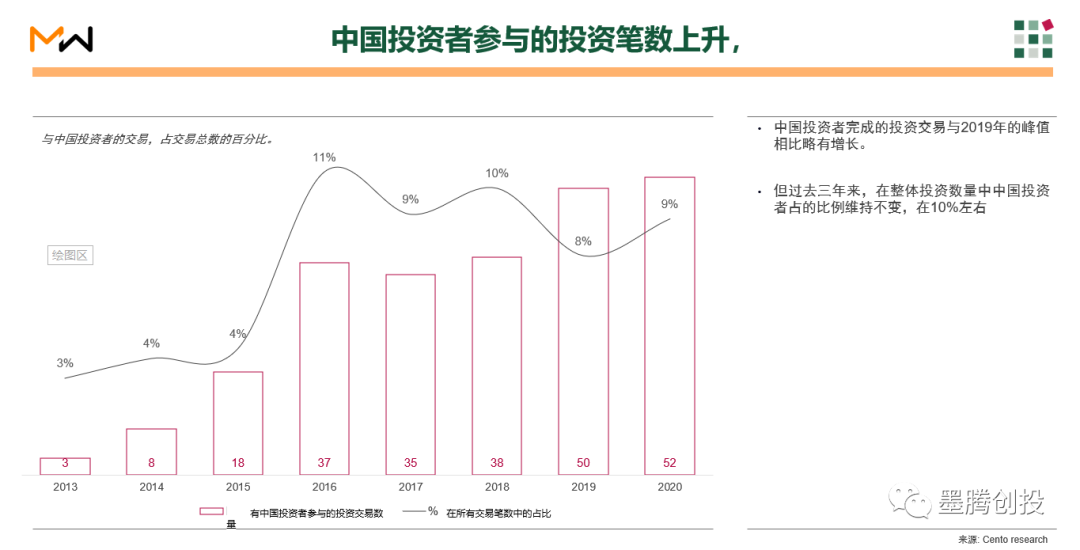

中国和新加坡不出意料地主导了东南亚区域内主要的并购,而中国投资者在东南亚的投资笔数较2019年也有所增长,除了亚洲玩家以外,我们也能看到澳大利亚,美国,英国等欧美企业和资本的身影。

免责声明:本站所展示信息均由会员自行提供,会员依法应对其提供的任何信息承担全部责任,本网站对此不承担任何责任。为保障您的利益,请注意可能的风险安全!