怪兽充电(NASDAQ:EM)昨晚登陆纳斯达克,共享充电宝行业迎来第一股。

从怪兽充电(怪兽)近年来披露的业务信息看,尽管它确实有怪兽般的发迹能力(成立第三年即获得市占率第一),但并没有显露出足够控场能力,“重资本投入、受制于商户、行业地位存在变数”是读完其招股书后的直观感受。

按着“重资本投入——获得市占份额——提价盈利”商业逻辑,怪兽要想维持现在的行业格局,未来仍需要巨大的资本开支,实现盈利并不是轻而易举的事情。

以怪兽充电为参照,对于充电宝这们生意,我们试图通过4个维度厘清。

01

共享充电宝能够3个月回本吗?

答案是:不能。

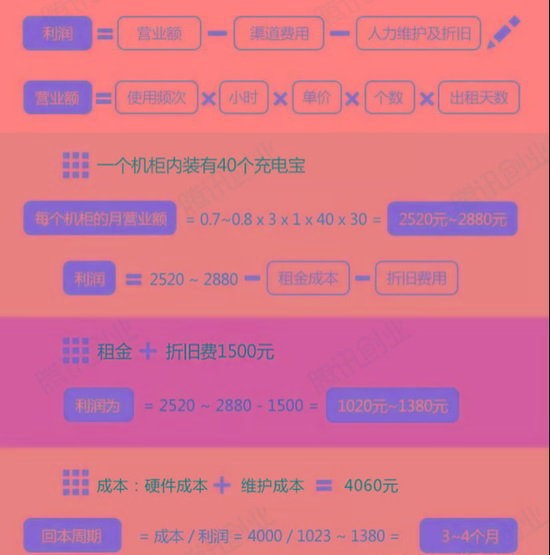

最近一两年来,共享充电宝成为了一个热门商业项目,大量贴牌产品都在寻求推广合作伙伴(包括服务商、代理商,甚至个人和商户等),并且都将宣称这一商业模式已经跑通,而且按单个机柜项目(或称POI网点)回本周期近3~4个月。

如果仅按照成本控制和投资回报来看,单一产品的回报期基本能控制在5个月以内。

艾瑞咨询以单个充电宝的成本、平均每天的租赁次数、当前周期的回报三个数据指标做出过相关统计测算,目前怪兽和街电这样的行业头部公司的回本期分别为4个月和4.5个月,而体量相对较小的公司则可以实现2个月左右的回本期。

图1:机柜式充电宝盈利模式,来源:腾讯创业

再根据更细致的测算,以上述微模型的盈利模式看,共享充电宝项目的确能够快速回本,年收益能达到前期投入的2-3倍。

但是,这一过程中并没有考虑到产品的推广营销成本:

一般贴牌商的招募说明是,拥有一定社会资源或人脉资源的合伙人,而这种资源普通人一般不太可能与生俱来,如果要顺利拓展商家,将面临一笔不菲的隐性成本支出,而这是贴牌品牌商不会直接展示的信息。若算上这部分投入,共享充电宝项目的回本周期将被拉长多少则要具体问题具体分析。

02

营销成本究竟是多少?

大概将会达到80%的总营收占比。

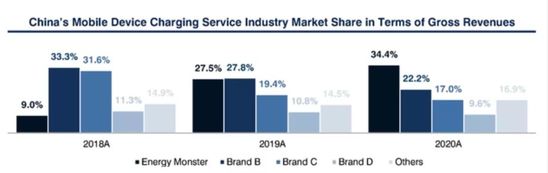

目前怪兽充电在共享充电宝行业的市场份额为34.4%,尽管是行内最高,但是高市占率并没有带来应有的定价权,这个行业的闸门把控在下游商家手中。

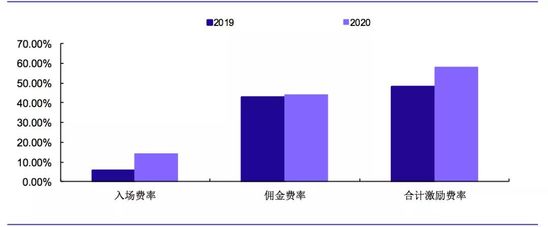

怪兽的营销费率在2019年和2020年分别为67.4%和75.5%,费用上升的根本原因是因为商家要求更高的入场费。

图2:怪兽充电对于商家的激励比例(激励费用=入场+佣金),来源:招股书、安信证券研究中心

营销费用主要包括付给商家的入场费和服务商(网络合作伙伴)的佣金分成。

数据显示,怪兽的近两年的营销费用从2019年的13.612亿元增长55.7%至2020年的21.211亿元,其中,佣金分成从2019年的8.22亿元增长45.5%至2020年的11.96亿元,佣金分成率分别为42.7%和44.1%;但是付给商家的入场费则增长了2.6倍,到2020年已经占到了总营收的约14%。

商家之所以能够强势索要入场费,是因为共享充电宝行业归根结蒂是依托线下流量为根本的生意,用户根本不介意品牌,他们只在乎产品是否能够给移动电子设备充电,所以谁的产品入驻了核心商家谁就等于是稳稳获得现金流。

而共享充电宝产品本身的技术含量并不高,低门槛意味着行业竞争的惨烈,

03

是否有技术壁垒?

图3:共享充电宝主要市场主体,来源:艾瑞咨询、安信证券研究中心

充电宝,是典型的低端电子制造业产品,产品本身并无过多技术壁垒可言。

共享充电柜的技术略高于充电宝,里面涉及充电宝识别技术、租借技术等。街电的陈欧在2017年花1亿元从“共享充电宝之父”刘同鑫购得共享充电宝充电箱、充电更换系统及充电方法等三项发明专利;来电在这方面申请了80多个专利,并且也表示“后进的厂商只要做吸纳式扫码借充电宝,就不可能绕开我们的专利。”

但事实上,整个共享充电宝的上游供应端并没有因为上述专利而产能受限,对于生产商,还是有很多方式绕开上述专利壁垒,例如不采用吸纳式设计,改用扣立式设计;不用箱体式机柜,改用排列式机柜;替换电子元件;重新设计电路板等。

对此,前云充吧CEO丁明磊曾表示,“共享充电宝的技术壁垒肯定有,但最多领先别人三四个月的时间,找台机器一看就大概知道怎么回事了。”

图4:共享充电宝供应链分析,来源:艾瑞咨询

而街电、来电、怪兽这类头部公司之所以搭建专利壁垒,其实也是主要为掣肘对方为目的(可参考街电与来电的三年专利战),但对于大多数贴牌品牌商而言,头部公司通过专利诉讼是耗时耗力而没有实质成果的选项,毕竟这是个“门槛低、模式单一、易复制”的行业,上游厂商“千千万万”,下游品牌同样“千千万万”。

图5:贴牌共享充电宝产品,来源:某平台截图

图6:贴牌共享充电宝产品,来源:某平台截图

在各大电商平台上,我们很容易就能够看到各类商用共享充电设备,并且还有附有“0抽成”、“终身保修”、“送广告牌”等商业标语;而在网站贴吧上,搜索类似“共享充电宝能赚钱吗”会发现,为数众多的共享充电宝品牌正在做商业推广,招揽代理商或是鼓动入局者直接买断产品设备。

由此可见共享充电宝上游供给端的泛滥程度,而这也从根上奠定了这个行业严重内卷的特征。

04

影响行业格局的变量有哪些?

最明显的两个变量,美团充电宝和下沉市场。

2020年美团充电宝第四次重启共享充电宝业务,借着疫情给行业格局带来的波动影响,美团借助自身的商家资源和线上流量的分配权,已经是除了“一兽三电”之外势头和潜力最猛的一家。

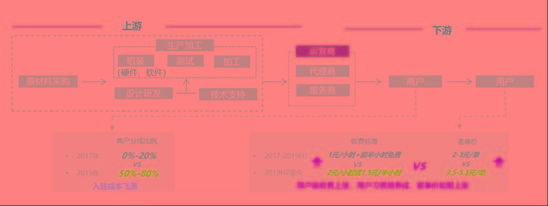

图7:我国共享充电宝线下场景分布,来源:招股书、安信证券研究中心

实际上,从共享充电宝依附的行业特征看,未来几年餐饮场所仍是共享充电宝拓展POI网点的核心场景,酒店、KTV、休想娱乐场所都是重要的组成部分,这几乎对应着美团的核心业务优势。外加行业价格竞争异常激烈,美团在资本支出上也占据很大优势,它的入局必然将影响行业现有的格局。

图8:我国共享充电宝市场份额情况,来源:招股书

在趋势上,怪兽的增速最为迅猛,但是行业第二至第四的品牌商的市占份额已开始下降,而美团所在的其他阵营开始提升,在某种程度上,这也是一个依靠资本驱动的行业。

还有一个重要变量就是下沉市场这一新战场。

由于行业没有实质的IP壁垒与品牌效应,所以影响新战场结果的只有价格。一些上游生厂商为了去库存,会将价格共享充电宝设备价格下的很低,给予代理商或是服务商等贴牌运营商足够多的利润空间,而这部分运营商很可能给予商家“0抽成”的政策优惠,而对于广大的下沉市场商家而言,肉眼可见的利润才是王道,为品牌商做嫁衣的事情对他们而言并不划算。

那么开拓下沉市场将是一场乱战,头部品牌(如怪兽、街电等)并占不到便宜,随着这部分市场的开发,国内共享充电宝行业的市场格局还有发生较大变化的可能。

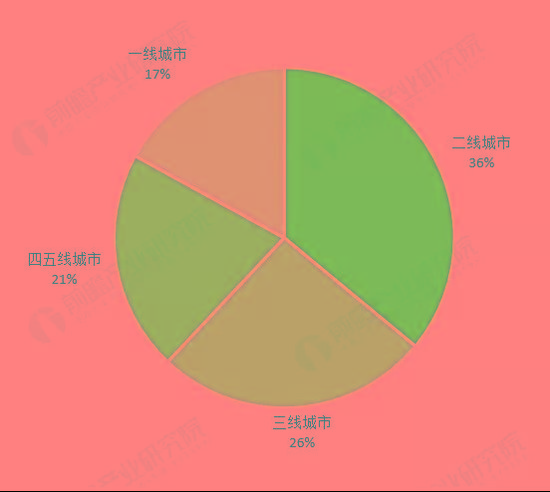

图9:2019年全国共享充电宝城市分布情况,来源:前瞻产业研究院

要知道,2019年全国共享充电宝的城市分布主要在一二三线城市,份额大概占到80%,而占据80%人口的四五线及以下城市市场仅为20%。

以此预期,未来怪兽充电、街电等行业头部,大概率会通过谋求行业准入标准而建立竞争优势。而这也是破除当前行业乱象的当务之急。

免责声明:本站所展示信息均由会员自行提供,会员依法应对其提供的任何信息承担全部责任,本网站对此不承担任何责任。为保障您的利益,请注意可能的风险安全!